破而后立:中国生猪产业未来3-5年的五大结构性重塑华体会- 华体会体育官网- 体育APP下载

2026-02-19 14:10:32

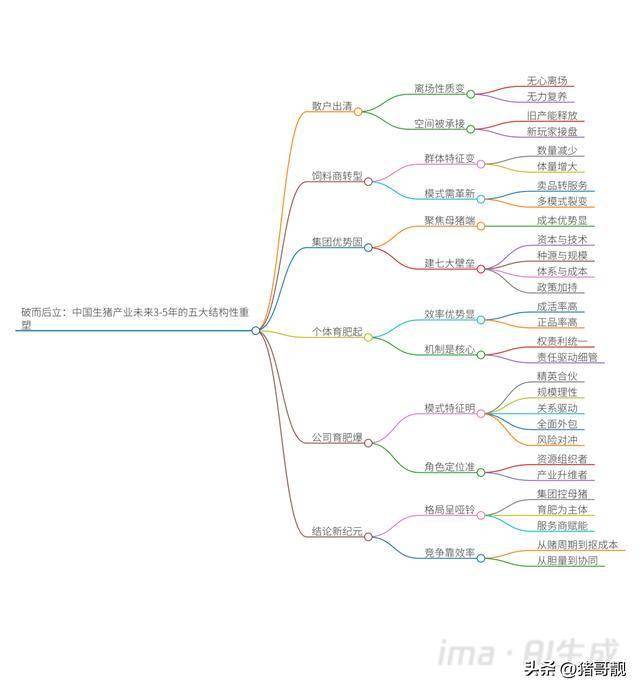

华体会,华体会体育官网,华体会体育,华体会体育APP下载随着非洲猪瘟的长期化冲击、资本与技术的深度介入,以及行业内部持续的效率革命,中国生猪养殖产业正在经历一场前所未有的、影响深远的“范式转移”。过去以散户为主体的“野草型”生态正在被连根拔起,取而代之的是一个层次分明、分工专业、以效率和资本为双轮驱动的新生态系统。未来三到五年,行业格局将迎来五大深刻且不可逆的结构性变化,这既是旧平衡的终结,也是新秩序的起点。

传统猪周期的叙事逻辑是“价格下跌—散户退出—供给减少—价格上涨—散户回流”。然而,这一闭环在本轮产业变革中被彻底打破。2022-2026年间被迫离场的大量中小散户,将大概率永久性退出生猪养殖的历史舞台。

生物安全压力:非洲猪瘟的常态化,将养殖门槛从“技术活”抬升到“系统工程活”。散户在“非瘟野毒伴水行、弱毒长期存在”的复杂环境中,既无力投入数百万建设生物安全堡垒,也缺乏专业团队执行精细化管理。防控成为一场“不对称战争”,一次失守即意味着全军覆没和财富清零。

行情波动压力:资本主导下的猪周期被显著拉长和扭曲。集团企业凭借雄厚现金流,能在长达数年的亏损期通过融资“熬底”甚至逆势扩张,而散户的原始积累在持续的“失血”中快速消耗殆尽。价格博弈从“看谁眼光准”变成了“看谁钱袋深”。

环保合规压力:日益严格的环保法规,要求粪污处理从“随意排放”到“达标处理”甚至“资源化利用”。一套合规的环保设施,动辄数十万上百万投资,对于本就微利的散户而言,是压垮骆驼的最后一根稻草。

即便未来行情回暖,诱惑再现,这批已经历过“财富洗劫”的散户,也缺乏重新入场的启动资本。他们被淘汰时,固定资产(旧式猪舍)因产能过剩而大幅贬值,十几年积累的财富化为乌有,甚至负债累累。当行业启动资金已从过去的几十万上升到如今动辄数百万乃至上千万(用于合规猪舍、智能设备、生物安全体系)时,资金的断层,让“复养”成为了一个遥不可及的梦。

当然,行业不会真空。正如那句精辟的论断:“所有人的废品,都将会变成别人的精品;所有的旧爱,都会变成别人的新欢”。当旧玩家含泪离场,他们留下的市场空间、退租的土地、甚至折旧的硬件,都将被拥有新理念、新技术、新资本的“新玩家”所承接和盘活。产业的血液仍在更替,只是换血的方式,从周期性的“潮汐”变为结构性的“换挡”。

作为连接产业链上下游的关键枢纽,猪料饲料经销商的命运与养殖主体的结构变化深度绑定。随着散户的永久性退出,服务于他们的传统经销商将同步迎来“冰河时代”。

首先,数量将进一步减少。中小散户的消失,直接摧毁了传统“夫妻店”式经销商赖以生存的客户基础。无法转型者将被市场自然淘汰。

其次,幸存者的单体规模将显著扩大。他们服务的对象将转变为存留下来的、规模更大的专业育肥场、家庭农场或新成立的育肥公司。单客户采购量大幅提升,推动经销商向区域性的“小巨头”进化。

最重要的是,经营模式必须发生根本性革命。传统的 “夫妻店+赊销+赚取产品差价” 的模式,在信息透明、成本压榨的今天已无生存空间。未来的胜出者,必须是 “价值创造型服务商”。他们的核心能力将从“卖产品”转向 “降成本、控风险、嫁接资源”。具体而言,其业务模式可能裂变为:

“产品+服务”包模式:将饲料、动保与营养配方、健康管理方案打包,按头收费,与养殖场利益共享。

资源整合平台模式:利用本地化优势,为养殖场整合优质仔猪来源、对接金融保险、甚至协助销售。

联合经营模式:深度参与养殖,与养殖户成立股份公司,从供应商转变为合伙人,风险共担,收益共享。

专业化服务模式:专注于某一细分领域,如成为专业的非常规饲料(如发酵饲料)服务商,或专业的环保解决方案提供者。

唯有能够为养殖终端带来实打实成本下降和效益提升的经销商,才能穿越周期,赢得未来。

在产业分工深化的背景下,集团化养殖公司的核心优势将进一步向其母猪养殖环节聚集和固化。与家庭农场自繁自养相比,集团化公司在母猪养殖上建立的优势是全方位的、系统性的,最终将无可争议地体现在 “断奶仔猪头均成本” 这一终极指标上。

种源壁垒:通过战略合作或自有育种,最先获取并持续迭代高PSY、低料肉比的顶级种猪基因。

规模壁垒:能够单批次稳定供应5000头以上的健康、均质的断奶仔猪,满足大型专业育肥场的集约化需求。

体系壁垒:建立了成熟的重大疫病(如PED、蓝耳、伪狂犬)净化与防控体系。

当这些优势凝结为极具竞争力的仔猪成本时,一个清晰的产业经济学结论便会产生:对于大多数几十头到一两百头母猪的家庭农场而言,“自繁自养”的综合成本将高于“外购优质仔猪专业育肥”。这就像蛋鸡行业已经发生的变革一样——“育雏”成为一个高度专业化的独立环节,“买青年鸡”比“自己育雏”更经济。未来,母猪养殖将愈发集中于少数集团巨头手中,而商品猪育肥则走向社会化、专业化。

与集团化在母猪端的优势强化相对应的是,个体专业育肥场在商品猪养殖环节的效率优势将愈发凸显。他们证明了,在育肥这个“技术门槛相对较低、但管理精细度要求极高”的环节,“给自己干”的机制拥有无与伦比的活力。

数据对比是残酷的:优秀的个体直营养殖场,商品猪成活率可达98-99%,正品率97-100%;而普遍的“公司+农户”代养模式,成活率多在96-98%,正品率95-98%,遭遇疫情时甚至更低。这2-3个百分点的差距,在微利时代就是盈亏之别。

其根本原因在于 “权、责、利”的完全统一。“给自己养猪”,无需复杂的监控、稽查和考核,经营者会自发自动地将生物安全做到极致,将饲养管理抠到细节。猪是自己的,饲料也是自己花钱买的,每一分浪费和损失都直接刺痛其神经。这种基于“责任心为王” 的机制,在“分散、灵活、可整合社会资源”的家庭农场模式下,被发挥到了极致。它规避了代养模式中高昂的监管成本、道德风险以及公司与农户之间的博弈损耗。因此,专业化的家庭育肥模式,在成本与效率上,注定优于当前主流的代养模式,并将在未来成为商品猪生产的主流形态之一。

在上述趋势的交汇点上,一种新型的市场主体正在快速崛起,并将在未来3年呈现爆发式增长——这就是公司化专业育肥企业。以山东2025年新增200多家小型放养公司(在原本四百多家的基础上增加)为信号,这种模式正从区域探索走向全国复制。

这类公司的内核是 “联合经营”与“资源整合” ,是典型的轻资产、强运营、抗风险模式。其核心特征包括:

精英合伙:创始团队多是转型的饲料经销商、猪经纪人、屠宰场老板、行业高管等“地头蛇”和“明白人”,他们自带资金、人脉、技术和市场资源。

规模理性:年出栏3-10万头,不盲目求大,高度匹配自身掌控的“信得过”的养殖户资源。

关系驱动:深度绑定一批“信得过”的养殖户,形成稳固的“利益共同体”,解决了传统代养中最头疼的资产(猪和饲料)安全与道德风险问题。逻辑是 “有多少信得过的人,就用多少钱,养多少猪”。

全面外包:不重资产投入,而是专业整合——饲料找工厂代工、动保按头承包、仔猪向集团采购、金融对接银行保险。

风险对冲:娴熟运用生猪期货、价格保险、死亡保险等金融工具,先锁定150-200元/头的基础利润,再进场养猪,彻底告别“赌行情”的原始状态。

这种模式,本质上是一种 “产业资源组织者” 的角色。它精准地抓住了产业结构转型的缝隙:上游集团企业需要稳定输出仔猪,下游专业化育肥户需要稳定订单和资源支持,而中间恰好缺一个高效的组织者和风险管理者。公司化专业育肥企业,正是填补这一空白的完美答案。它代表了生猪养殖业从“农业生产”向 “农业运营”和“农业金融” 的升维,是产业成熟度提高的必然产物。

综上所述,未来三到五年,中国生猪产业将完成从“混沌散养”到 “专业化分工” 的深刻转型。产业结构将呈现清晰的 “哑铃型” 格局:

一端是少数掌握种源、技术和资本的集团巨头,主导高壁垒的母猪养殖和种猪供应,成为产业的核心发动机。

另一端是海量高度专业化的育肥主体,包括效率至上的个体家庭农场和资源整合型的公司化育肥企业,他们构成商品猪生产的“执行层”。

中间是完成价值转型的饲料、动保等服务商,他们不再是简单的贸易商,而是深度嵌入养殖流程、提供整体解决方案的“赋能者”。

旧的秩序正在崩塌,新的法则已经确立:生存的核心从“胆量”和“运气”转向“效率”与“协同”;盈利的逻辑从“赌周期波动”转向“抠全程成本”和“管理经营风险”。对于所有参与者而言,无论是坚守、转型还是新入局,都必须在这场不可逆的结构性重塑中,重新找到自己的生态位,构建起基于专业化分工和效率优化的全新竞争力。产业的新纪元,属于那些认清趋势、拥抱变化、并能在细分领域做到极致的“专业主义者”。返回搜狐,查看更多