天润乳业靠 “卖牛” 减亏?净利“四连降”盈利根基持续松动华体会- 华体会体育官网- 体育APP下载

2026-05-03 17:17:22

华体会,华体会体育官网,华体会体育,华体会体育APP下载在国内奶业历经原奶价格持续低迷、养殖成本高企、市场竞争白热化的深度调整周期中,区域乳企的生存转型备受关注。

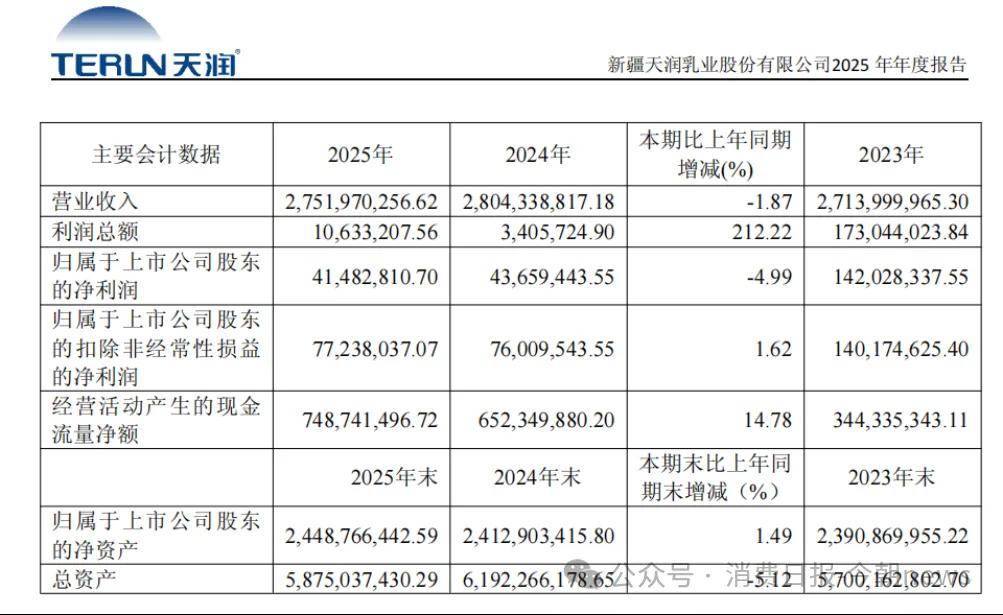

作为新疆奶业主要上市企业,天润乳业(600419.SH)2025年全年营业收入27.52亿元,同比下滑1.87%;归母净利润4148.28万元,同比下降4.99%。

其中,2025年四季度以及新发布的2026年一季度释放出了一些回暖信号,年报与一季报数据显示,公司在牧业去化、渠道调整、产品升级上同步推进,财务结构持续优化,这家以奶啤为特色、以新疆奶源为根基的乳企,基本面终于迎来转折?

2025年,天润乳业全年实现营业收入27.52亿元,同比下降1.87%;归属于上市公司股东的净利润4148.28万元,同比下降4.99%,净利润已连续四年下滑。

如果只看2025年全年的数据,天润乳业的处境似乎依然艰难。但当期扣除非经常性损益后的净利润为7723.80万元,同比增长1.62%,盈利结构出现积极变化。

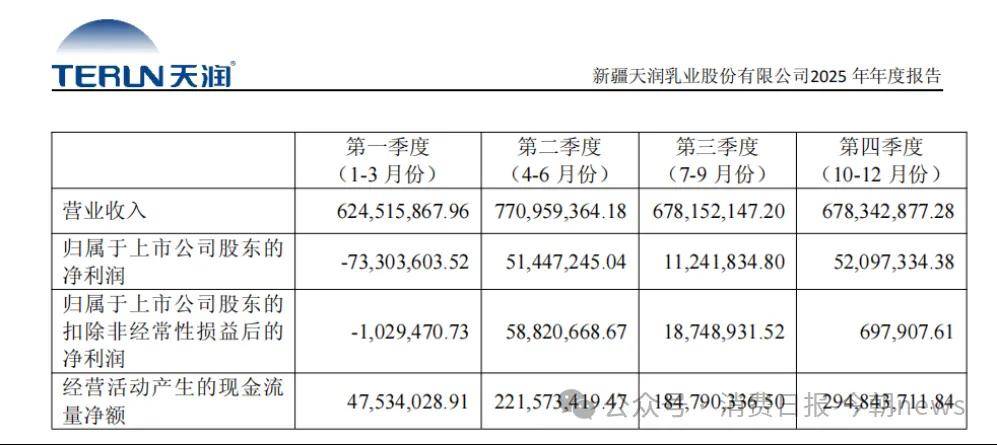

从季度层面看或许更加清楚,2025年第四季度,公司单季度营业收入6.78亿元,同比增长4.59%;归母净利润5209.73万元,同比大幅增长143.56%,单季利润规模超过前三季度之和,成为扭转全年业绩的关键。

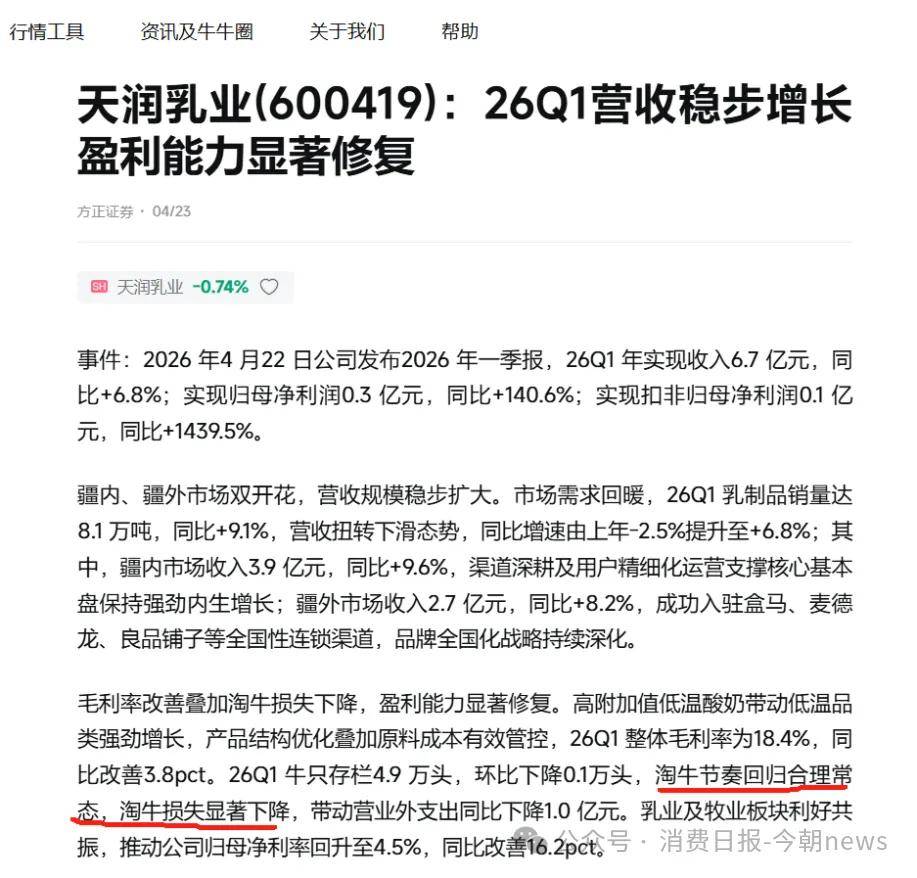

进入2026年,回暖趋势进一步确认,一季度实现营业收入6.67亿元,同比增长6.76%;归母净利润2974.79万元,同比成功扭亏为盈,而上年同期归母净利润为亏损7330.36万元,业绩同比有所改善。

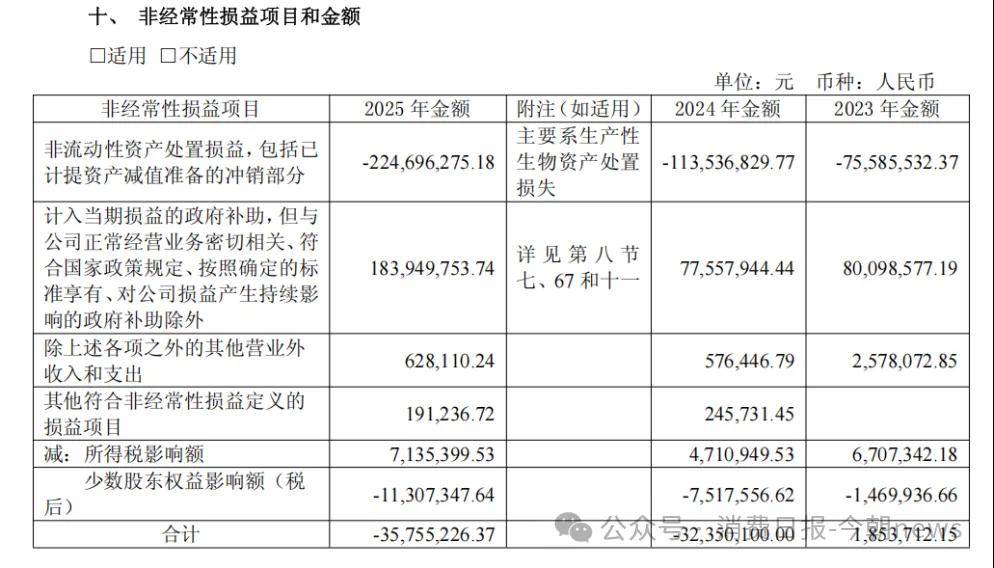

过去两年,原奶价格持续走低,行业陷入深度亏损,天润乳业也在加速淘汰低产奶牛。2025年全年,公司非流动性资产处置损失达2.25亿元,主要为生产性生物资产处置损失,即奶牛淘汰减值带来的亏损,大幅侵蚀当期利润。到2026年一季度,同类损失收窄至1429.14万元,而上年一季度,该项损失为1.17亿元。

方正证券在研报中指出,淘牛节奏已回归“合理常态”。随着行业供给端调整接近尾声、原奶价格逐步企稳,叠加宏观消费环境复苏,乳业行业有望迎来恢复性增长。

与此同时,2025年公司乳制品销量30.68万吨,同比增长4.23%;产量30.70万吨,同比增长3.21%,主业销量支撑稳固。天润乳业判断,2026年一季度行业整体处于周期筑底、供给收缩、价格企稳回升的运行态势,逐步向供需再平衡过渡,该报告期内,公司实现乳制品销量8.13万吨,较上年同期增长9.13%。

2025年末,其短期借款从2024年末的5.44亿元大幅降至1.00亿元,降幅达81.62%;财务费用同比下降31.31%,利息支出大幅减少。现金流层面,2025年经营活动产生的现金流量净额7.49亿元,同比增长14.78%,主业造血能力足以覆盖偿债需求。

如果只看财务指标,天润乳业已经止血回升,但其转变是否可持续,还需要看牧业、销售两个板块。

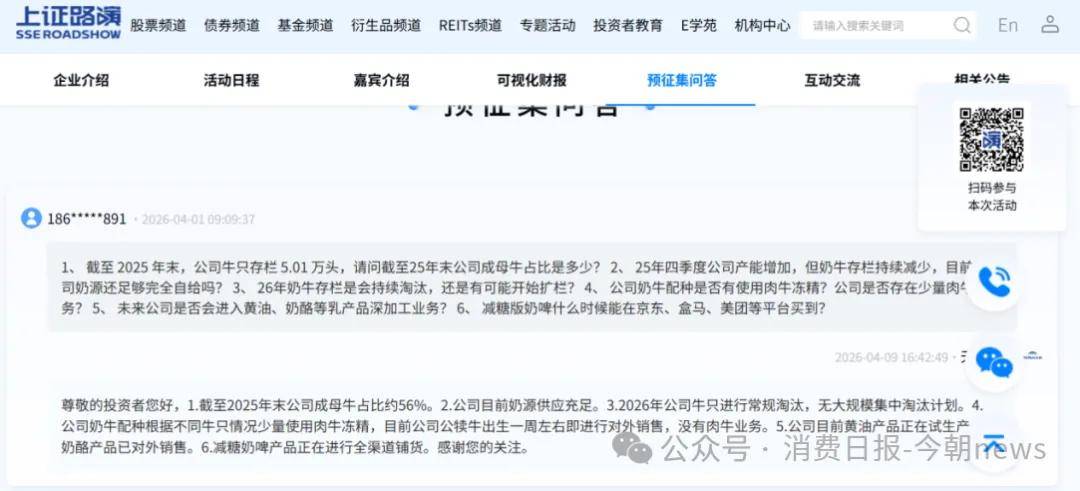

数据显示,公司奶牛存栏量连续下降,2024年末牛只存栏6.48万头,2025年末降至5.01万头,一年内减少1.47万头。2026年一季度末进一步小幅回落至4.90万头。

同时,天润乳业的牧场数量也在减少。2023年收购阿拉尔新农乳业有限责任公司(下称“新农乳业”)后,天润乳业拥有九家奶牛养殖企业共计运营26个牧场,但如今牧场已缩减至22个。

而且自收购以来,新农乳业就在拖累整体业绩,据公司此前年报,2023年、2024年新农乳业分别亏损5689.56万元、8136.19万元,2025年亏损有所收窄,至834.56万元。

近几年,国内原奶价格持续低位运行,规模化养殖成本居高不下,乳企们面对的市场情况并不乐观,因此不少企业都面临亏损压力。身处其中,天润乳业选择主动瘦身,通过淘汰低效产能、优化种群结构,穿越行业低谷。

细看财报可以发现,天润乳业更少的牛却产出了更多的奶,这其中,是成母牛单产在提升。

2024年,天润乳业成母牛年均单产为10.66吨,2025年则突破至12吨,同比提升约12.6%,2026年第一季度,进一步提升至12.25吨。

单产的提升不仅摊薄了固定成本,也降低了公斤奶的饲草料成本。方正证券在研报中指出,在优化牛群结构的基础上,结合科学饲喂与精细化管理,公司牧业板块整体营收同比增长9.4%,毛利率同比改善31个百分点。

天润乳业董事长刘让曾在接受采访时,详细阐述过这一战略意图,“我们优化牛群结构,主动淘汰低产奶牛,以减少低效产能和富余原奶的喷粉损失,从而降低长期的养殖单产成本,以短期亏损换长期健康。”

天润乳业在上证e互动平台回复投资者时明确表示,2026年将实行奶牛常规化淘汰,无大规模集中淘汰计划,牧业板块已从去产能转向稳结构、提效率阶段。

2021年财报中,天润乳业提出“用新疆资源,做全国市场”的战略,此后就在做好疆内传统市场的基础上,大力开拓疆外市场。不过几年过去,疆外市场的拓展似乎没那么顺利。

2022年-2024年疆外市场一直在增长,营收分别为10.34亿元、12.49亿元、13.65亿元,不过增速却在放缓,同比增长分别为26.93%、20.84%、9.25%,到了2025年,疆外市场收入不增反降,同比减少11.01%至12.15亿元,增速较上年下降20.3个百分点,毛利率也同步减少4.81个百分点。

面对激烈的全国市场竞争和价格战,天润乳业调整了疆外策略,不再单纯追求铺货率和网点数量,转而聚焦优质渠道与深度合作。年报披露,公司已成功进驻盒马、麦德龙等渠道体系,同时成立杭州电商子公司,布局抖音等线上平台。

和渠道策略调整同步推进的,是产品结构升级。当前国内乳制品行业里,常规液态奶价格战持续,利润率持续承压,而低温鲜奶、功能性乳品、奶酪、黄油等高附加值品类增速领先,成为行业重要增长动力。

天润乳业也顺应趋势,加快推进从喝牛奶到吃牛奶的转型。2025年,全年开发百余款新品,其中百香果奶啤、希腊酸奶、柿事如意爱克林酸奶等16款新品上市,丰富产品矩阵。2026年一季度,进一步推出减糖奶啤、有机纯牛奶、洛入梅好风味低温酸奶等新品,聚焦减糖、有机、风味化等主流需求,以提升产品溢价能力。

此外,天润乳业还表示,黄油产品已进入试生产阶段,奶酪产品已实现对外销售,同时加快推进奶酪、牛初乳冻干粉的中试生产,向高附加值乳制品深加工领域延伸。

相较于传统液态奶,奶酪、黄油等产品具备更长保质期、更高利润率、更广泛的销售半径,有助于打破区域乳企的渠道与盈利瓶颈。

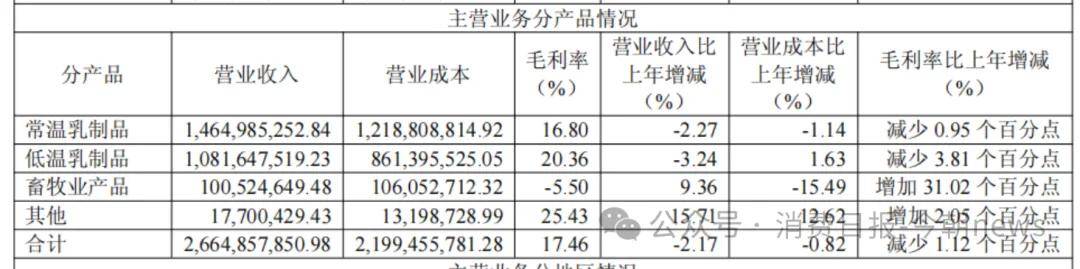

从财报看,产品结构优化确实已经显现成效,2026年一季度,公司扣非净利润1378.98万元,而上年同期扣非净利润为亏损102.95万元。不过挑战仍然存在,2025年,占营收大头的常温乳制品收入14.65亿元,同比下降2.27%;低温乳制品收入10.82亿元,同比下降3.24%,两大传统主力产品仍受价格战冲击。

整体来看,新品与深加工业务尚处于培育期,短期内还是很难完全抵消传统产品压力,产品升级仍是一场持久战。

2026年,天润乳业制定了明确的经营目标,计划实现乳制品销量32万吨,营业收入30亿元,这一目标相较于2025年的27.52亿元,意味着约9%的增长。

能否达成这一目标,取决于行业原奶价格能否企稳回升、疆外渠道能否转化为持续增长、高附加值新品的放量节奏是否符合预期。对于天润乳业来说,最困难的时候已经过去,但能否回归增长仍有一段路要走。返回搜狐,查看更多