华体会- 华体会体育官网- 体育APP下载实地参访美国猪业:30年走完的转型路业如何避开陷阱加速赶超

2026-06-26 09:54:25

华体会,华体会体育官网,华体会体育,华体会体育APP下载在行业低潮期,本次行程特别希望从更加成熟的美国生猪产业的发展历程中,汲取经验与教训帮助我们看清未来。

在交流过程中,有一句判断让我反复咀嚼——“当前中国养猪产业正处于和美国1990年代类似的转型期,在20-25年后回顾,2020年代会是中国养猪产业的关键转型期。”这并不是一句客套的类比。把中美两边的真实数据放在一起对照,你会发现产业转型的底层逻辑几乎在重演。

美国1960年到1990年,母猪存栏和猪肉产量同涨同跌,存栏增加则产量增加。1990年之后,母猪存栏从710万下降到600万头,但猪肉产量从700万吨大幅增长到1300万吨——用减半的母猪产能翻倍了猪肉产量。

中国正在经历同样的脱钩。2024年能繁母猪存栏4078万头,同比下降1.6%;2025年跌破4000万头至3961万头,同比下降2.9%;2026年一季度进一步降至3904万头,同比下降3.3%,连续9个月下降。但与此同时,2025年全国出栏量约7.2亿头,同比增长2.4%,猪肉产量5938万吨创历史新高。母猪在减,肉在增——这恰恰是美国1990年代“效率替代存栏”的翻版。

美国2011年到2024年,全行业平均PSY从24提升到27.5,top10%企业从26.5提升到31.8,用了13年。中国呢?2017年行业平均PSY仅17.38头,2026年已提升至约24.3头,7年间效率提升40%以上,速度远快于美国。头部企业已突破30头,正在逼近美国top10%的水平。

PSY从17到24.3意味着什么?意味着同样规模的母猪群,每年多提供的断奶仔数几乎翻了一倍。这才是“减母不减肉”背后的真正驱动力。

美国1990年代前十养殖企业占45%市场份额,前四十占近70%,行业快速整合。中国2024年TOP10仅25.59%,但2025年TOP10出栏量近3亿头,占全国出栏量约41%,集中度正在加速攀升。牧原一家2025年出栏7798万头,占全国11%,断层领先。非瘟后资本涌入,加速了这一进程——跟美国2000-2011年的快速整合期如出一辙。

美国产能提升后转为净出口国——1996年之前美国是猪肉净进口国,之后出口持续攀升,2020年净出口峰值约290万吨,当前每头猪出口价值53.51美元。中国没有这个出口空间。美国养殖成本远低于中国——按Interpig2021年全球对比数据,中国成本约为美国的1.65倍。美国粪污能赚钱,中国还在花钱处理,处理不达标还要被罚。美国猪价标准偏差从2002年的4飙升到2021年的12.5,波动性趋势线陡峭上行,周期的振幅只会更大。

所以,这不是简单的类比,而是同一产业规律在不同时间尺度的重演——但中国的约束更紧、压力更大、窗口更窄。美国用30年走完的转型路,中国从业者必须加速追赶。

1990年代是美国养猪产业的分水岭。前文提到,1990年之后,母猪存栏和猪肉产量两条线彻底脱钩——母猪存栏从710万头逐步下降到600万,产量却从700万吨飙升至1300万吨。

1990年代之前,美国养猪是单点全流程(一条龙自繁自养)——母猪、保育、育肥全在一个场区。想象一下:同一个场区里,刚断奶的仔猪和即将出栏的育肥猪隔着围栏呼吸同一片空气——病原不需要跨场传播,在场内就能完成从老猪到新猪的循环。变革的核心是把母猪场、保育场、育肥场分开,后来又调整为两点式(保育和育肥合并),每个场只专注一个阶段的生产。分点饲养就是把这条循环链物理切断。

分点饲养带来的不只是专业化,更关键的是生物安全的质变——全场清空、清洗消毒、再进新一批,切断了病原的循环传播链。这是美国猪群健康水平跃升的基础。

中国非瘟后已经在做分点饲养,但很多中小规模猪场受限于硬件条件和管理能力,仍然停留在单点饲养模式。分点饲养不是建几栋猪舍那么简单,它需要匹配的全进全出管理、独立的生物安全流程、以及与之配套的物流调度能力。

育种技术在美国七八十年代已经研发完成,但大规模落地是在九十年代——为什么?因为计算机技术普及了。基因选育需要处理海量数据,没有计算机,再好的育种体系也只能停留在实验室。这让我想起中国的高铁——技术储备在九十年代就已经起步,但线年之后,因为基础设施、制造能力和市场需求同时到位了。技术的落地,从来不是技术本身决定的,而是等待一个窗口。

前文提过,美国2011年到2024年,全行业平均PSY从24提升到27.5,top10%企业从26.5提升到31.8;中国2017年到2026年,PSY从17提升至约24.3,速度远快于美国,但绝对值仍有差距。

值得注意的是,PSY提升的边际效应在递减。美国top10%企业2013年就达到了29,此后用了11年才提升到31.8。中国头部企业已经突破30,接下来每提升1个PSY,需要的投入会越来越大。

分阶段饲喂,听起来简单,做起来难。美国1990年代推广分阶段饲喂,根据不同生长阶段的营养需求配置饲料,本质上是用精准的营养投入匹配猪的实际需求,既不浪费也不亏欠。

中国在这方面差距最大。行业已有的建模工具,能结合客户自有原料、价格、实际生产性能预测不同条件下的生长表现与利润率,帮客户选择最优营养方案。美国头部营养服务商服务一个150万头规模的客户,通过精准营养四步流程——原料变异管理、建模预测、结合行情制定策略、落地执行把控——每头猪增加5美元利润,150万头猪总计增加数百万元利润。

这就是科技与资源整合赋能的力量——不是给猪场一个概念,而是用工具和流程把精准营养的潜力变成可量化的利润。

更值得关注的是美国营养服务商的决策逻辑:日增重目标看栏舍空位,料肉比目标看原料价格。原料贵时优先降料肉比,原料便宜时不需要过度追求——不需要强制要求每年都改善料肉比,完成当期目标即可。这跟中国很多猪场“指标必须年年改善”的执念形成鲜明对比。

三大变革的效率账算下来,据嘉吉分享的数据,1990年后美国生产效率提升,80%以上来自两个指标的改善:母猪窝产仔数增加和生猪出栏体重增加。出栏体重从1975年的111公斤提升到目前的132公斤后不再增长——出栏体重的天花板不是由猪的遗传潜力决定的。

美国人均猪肉消费近50年基本持平——按胴体当量口径,1980年约30公斤,2021年约31公斤,需求增长仅来自人口增长。美国当年通过出口消化了过剩产能,中国没有这个出口空间,供需压力会比美国更大。

但参访团讨论中有一句话让我深以为然:“每个企业其实都有盈利期和亏损期,怎么样度过亏损期,比你在盈利期里获利其实更重要。盈利期多风光不重要,关键是亏损期能熬得过去才有未来。”

美国经验不是用来照搬的,是用来借镜的。中国的约束不同——出口空间有限、饲料原料依赖进口、环保压力倒挂、消费习惯差异——每一条都决定了中国不能简单抄美国的作业。但产业转型的方向是一致的:用效率替代规模,用整合替代新建,用协同替代单打独斗。

兼听百家,但独立思考。美国走过的路是参,不是标准答案。整合科技与资源赋能猪业发展,方向是确定的,但路径必须因场制宜——每个猪场的硬件条件、管理水平和基因基础不同,赋能的方式也不同。

中国PSY从17提升至约24.3,速度远快于美国,但绝对值仍有差距。中国养殖企业需要关注的不只是PSY的绝对值,更要关注PSY提升带来的弱仔比例问题。行业研究揭示了一个关键洞察:随着断奶仔数越来越多,弱仔比例也在增加——弱仔不仅在出生时弱,断奶时也弱,而且会影响整个生命周期的生产性能。母源营养可以调节后代基因编程,影响肌肉发育、代谢调节和氧化平衡,这是PSY提升后必须配套补上的营养课。

料肉比的决策逻辑需要纠偏。美国经验很清楚:原料贵时优先降料肉比,原料便宜时不需要过度追求。中国饲料成本整体高于美国,每年追求更低料肉比是合理决策,但不应该机械地要求“年年改善”。美国营养服务商的做法是先根据当期原料价格设定合理目标,再考核实际完成情况与目标的差异——管差异,不是管绝对值。

中国养猪行业发展到现阶段,未来新增建厂会越来越少,更多机会是盘活存量落后产能的固定资产。未来5-10年,能控制生产成本、提升生产效率、控制负债的企业,会获得整合行业的机会。不需要新建大量猪场,通过整合行业内其他现有资源,就能扩大市场份额。

美国中型企业的崛起,靠的不是和巨头拼规模,而是在多方约束中找到了自己的最优平衡点——在一个细分环节做到极致,成为巨头不可或缺的合作伙伴。场的出路同样如此:找到自己的适度规模,在区域、品种、生产环节上做到不可替代,从“被整合方”变成“有选择权的整合参与者”。

供应商的未来,不再是产品的销售,而是:产品+体系支持+方案+人员。不是简单的产品销售,而是最终的价值交付。

以饲料企业为例。美国头部营养服务商服务客户,不是卖一吨饲料就结束了,而是通过四步流程全程陪跑:第一步原料变异管理——通过数字平台帮客户管理原料营养成分变异,帮客户选择价值最高的原料供应商;第二步建模预测——结合客户自有原料、价格、实际生产性能预测不同方案的利润率;第三步结合行情制定策略——提前3-4个月针对未来上市的猪制定日粮方案;第四步落地执行把控——关注玉米粉碎粒度对能量值的影响等执行细节,确保纸面方案能落地。四步走完,交付的不是饲料,而是可量化的利润——每头猪增加5美元。

中国饲料企业如果还停留在卖配方的阶段,很难在行业整合中存活。动保企业如果还停留在卖疫苗卖药品的阶段,设备企业如果还停留在卖硬件的阶段,同样会被淘汰。上游的出路只有一个:从“供应商”变成“赋能者”——提供产品是基础,提供体系支持是能力,提供方案是路径,提供人员是保障,最终交付的是猪场可感知的价值。

下游(屠宰/食品):屠宰设施与出栏体重的协同、产品价值枢纽、消费习惯驱动的产品分化

美国出栏体重在132公斤后不再增长,核心原因之一是现有屠宰加工设施无法处理更大体重的猪只,升级设施需要大量资本投入,不具备经济可行性。中国出栏体重还在增长,但迟早会撞上同样的天花板——屠宰线的处理能力、分割工艺的适配性、冷链运输的规格限制,都会成为出栏体重的硬约束。

屠宰企业需要提前做一道算术题:升级设施承接更大体重的猪,投入多少资本、回报周期多长?反过来引导养殖端优化出栏体重,需要建立什么样的定价机制来补偿养殖端的效率损失?两种路径的经济性对比,决定了产业链的协同方向。单方面推进——养殖端一味追求大体重,或屠宰端一味压低收购规格——都会导致产业链效率损失。

未来的屠宰企业,不再是“生猪进、猪肉出”的加工环节,而是根据市场需求,把生猪生产和餐饮消费串联起来的产品价值枢纽。一头猪出栏后,不同部位走向不同的终端:排骨走向家庭餐桌,五花肉走向烧烤店,内脏走向预制菜工厂,碎肉走向宠物食品——每一个部位都匹配到愿意为它付最高价的市场,这就是产品价值枢纽的核心逻辑:不是把猪杀了卖肉,而是把一头猪拆解成若干个产品,精准匹配到最需要它的消费场景,让每一个部位都实现最大价值。

三大挑战——高资金、低利润、高波动——中国一个不少,而且约束更紧:成本是美国的1.65倍、出口空间有限、环保压力倒挂。但正因为压力更大,转型窗口也更迫切。

未来5-10年,业的胜负手不在谁建了更多猪场,而在谁控制了成本、提升了效率、守住了负债。能做到这三点的企业,不需要新建猪场,通过整合行业存量资源就能做大——从被整合方变为整合者。

但单打独斗走不出亏损期。养殖端需要上游的精准营养服务来降成本,上游需要养殖端的生产数据来优化方案,下游需要养殖端稳定的出栏节奏来规划产能,粪污问题的根解也需要产业布局的协同——每一端的突围,都依赖其他端的配合。协同不是口号,是产业链各角色的相互需要:养殖端控成本、上游做精准、下游做协同、政策做配套,四方联动才能加速转型。

美国用30年完成转型,中国不需要30年——不是因为我们会更快,而是因为我们有后发优势:美国的路径已经摆在那里,三大变革的方向是确定的,三大挑战的形态是可预见的。

形势严峻,但路在脚下——亏损不是终点,是转型的起点。学习热点,但不盲从——美国的经验是方向,不是教条。兼听百家,但独立思考——产业链每个角色的路径不同,适合自己的才是最好的。

整合科技与资源,赋能猪业发展——实现猪业的高质量发展,这是我们全行业攀登的方向,也是我们的使命。

美国过去10年,每头猪粪便价值5.42美元,猪肉利润4.04美元——粪便比猪肉更值钱。每英亩土地使用商业化肥成本298.11美元,使用粪便有机肥成本仅89.65美元,粪便可创造163.46美元/英亩的净价值。年出栏1000头育肥猪,需要425亩玉米连作地或474亩玉米大豆轮作地消纳粪便。因此美国育肥场多采用分散小规模布局,多个小场分散在不同地块,粪便直接还田,没有额外处理和运输成本。

中国呢?多数地区需要花费高额成本处理粪污,达到环保要求。对比国内花钱处理粪污还被罚款、美国粪污可以赚钱,形成强烈观念冲击。

粪只是粪,能否参与循环,定义了它是“肥”还是“污”。粪的本质是饲料中的碳氮平衡被打破——饲料的碳被猪消化后,氮却留下了。氮+碳+能量+生命,能使氮重新进入循环。美国的猪场在玉米地中央,猪粪拉出去就是玉米的肥料,天然循环,零运输成本、零处理成本,每一吨都是有机肥。国内许多地方的猪场边没有玉米地,照搬不了——大多粪污要先处理达标,再花钱运走,处理不达标还要被罚。同样的猪粪,一个进入生态循环,一个硬生生被截断,根子不在环保标准,在于循环思路。

照搬不了不等于无路可走。我们的猪场边没有玉米地,但也有生态循环,这生态是山、是河、是湖、是地。如果粪污能有序地进入这些生态系统——山林、果林、鱼塘——氮也能成为肥料,滋养作物和鱼虾;或是加上碳、能源、微生物,产热供能,让氮以另一种方式重新进入循环。就近、循环——这是我们自己的路。

第一条路:让氮走进生态系统。猪粪有序地进入山林、果林、鱼塘——一个年出栏万头的猪场,旁边的山林和鱼塘就是天然的消纳场。粪污经过简单固液分离,固体堆肥上果林,液体进鱼塘养藻。山林里的微生物分解氮,果林的根系吸收氮,鱼塘的藻类消耗氮。氮沿着这条生态链走一圈,回到来时的路,从“污”变回“肥”。

第二条路:让氮走能源的路。沼气发酵就是这条路——微生物把粪污中的碳和氮拆解,产出沼气供猪场保温和发电,剩下的沼液沼渣再还田。加上碳、能源、微生物,产热供能。氮不走生态链,走能源链——以另一种方式回到循环,同样从“污”变回“肥”。

《荀子》讲“万物各得其和以生”——猪粪也一样,能与土地、碳、能量、生命协同,进入循环,它就是资源;被截断在自然循环外,单独处理它就是负担。也许思维一变,从“无”地却“有”山,境遇就不同,变废为宝。

蓝耳就是养猪业的静脉失血。就像水管漏水——不是爆管,是接头处渗水。爆管你会立刻修,渗水呢?水表还在转,水费还在涨,但你看不见水在流,就拖着。等到月底水费单来了,才发现一个月漏掉的水比用了的还多。蓝耳对猪场,就是这根漏水管——微利化时代,这就是盈亏的分水岭。

牧原公开披露数据:蓝耳使一头生长猪成本增加147.6元。神农2024年公开数据从另一面印证:净化前后,一头120公斤标猪出栏成本差了302元。

但这两个数字仍然低估了蓝耳的真实杀伤力。多数猪场算蓝耳损失,眼睛盯着育肥——死亡率、药费、料比。两块损失常被忽略:PSY的损失和保育存活率的损失。据SVC服务全美65万头母猪的临床数据,蓝耳阳性稳定场与双阴场相比,PSY平均下降0.5-1头,保育断奶前死亡率平均上升0.5%-1%,驯化操作不当可扩大到7%。以5000头母猪场计,PSY每少1头,一年就是5000头断奶仔猪的缺口;保育死亡率每多1个百分点,又是数百头保育猪的损失——不算这笔账,你就永远不知道蓝耳到底偷了你多少钱。

蓝耳的技术兵器谱很齐全:疫苗免疫、血清驯化、封群净化、场外驯化、清群重建、基因编辑抗蓝耳猪……干将、莫邪、龙泉、鱼肠,剑剑在手。但剑多恰恰让决策变难——每把剑代价不同、适用战况不同,不同毒株、不同猪场、不同团队、不同猪周期,最优解完全不同。算不清账,就选不对剑。以5000头母猪场为例,封群加药约11万美金,清群重建动辄数百万美金,疫苗免疫一年也要数十万美金——三条路成本差一个数量级,选哪条,除了PCR还要计算器。

蓝耳决策,经济性重于技术性。兵器谱里剑再多,决胜不在锋刃,在出鞘的时机与选择。下面从毒株、猪场、时机三个维度拆开,最后回到一个根本问题:从哪里开始算这笔账。

先看美国。据SVC2026年6月交流数据,2011年蓝耳净化平均27周,2020年延长到36周,EC1.5拉到49周。每千头母猪年均损失仔猪,从2700头涨到4100头,EC1.5跳到9000头。想象两个千头母猪场——一个遇上传统毒株,27周净化,损失2700头;另一个遇上EC1.5,49周还没净化完,已经损失9000头。49周封群,接近一年不引种、不更新血缘,对母猪群结构的冲击是系统性的。9000头仔猪是什么概念?相当于这个场一年有四个多月白干了,仅此一项就亏180-270万。

中国更复杂。2020年HP-PRRSV占72%,是绝对主流;到2025年上半年,据全国344个猪场、2867份样品的ORF5基因测序监测,类NADC30占56.67%,类NADC34占23.65%,合计超80%。NADC34重组频率极高,扬州大学2025年研究界定出12种重组模式——中国毒株的重组格局比美国更碎片化,直接后果是交叉保护差:用这个毒株做的驯化,挡不住下一个重组变种的冲击。NADC34替代HP-PRRSV后,据行业监测数据,母猪流产率从8%飙到23%,保育死淘率达18%,比HP-PRRSV时期上升6个百分点。传统认知“高致病性最可怕”,但NADC34因为重组复杂、交叉保护差,防控难度实际上更大。

所以毒株越强越可怕?对,但只对了一半——同名不同株,同叫蓝耳病,不同毒株造成的损失确实不同;但是同株不同命,同一个毒株对不同情况的场危害都一样吗?

加拿大安大略省一项学术研究证实:不同PRRSV进化分支对生产指标的影响确实存在显著差异,但仅靠毒株分型预测损失的R²只有0.04-0.09——知道毒株类型,几乎无法预测一个猪场会损失多少。同样的NADC34,空气过滤到位、驯化操作规范的场,保育死淘率可能只升2-3个百分点;生物安全薄弱、驯化操作粗糙的场,可能冲到18%以上。

为什么差距这么大?爱荷华州立大学基于全美诊断实验室的数据解释:链球菌、副猪嗜血杆菌、巴氏杆菌这些常在菌单独感染时病例很少,混合感染后大幅飙升——蓝耳先撕开免疫防线,它们才趁火打劫。蓝耳是呼吸道混合感染最主要的原发驱动因素。2026年,中国农科院兰州兽医研究所首次从细胞层面揭示机制:蓝耳病毒拆除巨噬细胞内的“运输轨道”,让溶酶体无法到达细菌位置,细菌因此逃避免疫清除。正如该团队首席科学家肖书奇所说:“真正导致猪快速死亡的,往往不是病毒本身,而是随后发生的细菌性败血症或肺部感染。”

生物安全薄弱的场,蓝耳撕开口子后常在菌趁火打劫,损失成倍放大。同样的毒株,不同的猪场,打出来的仗完全不同——命不在毒,在己。巴菲特说过:“风险来自于你不知道自己在做什么”——知道毒株类型不等于知道自己的风险,知道自己的场子是什么状况才是关键。算账时,毒株类型是参数之一,但不是决定参数——你的账,得用自己的场来算。

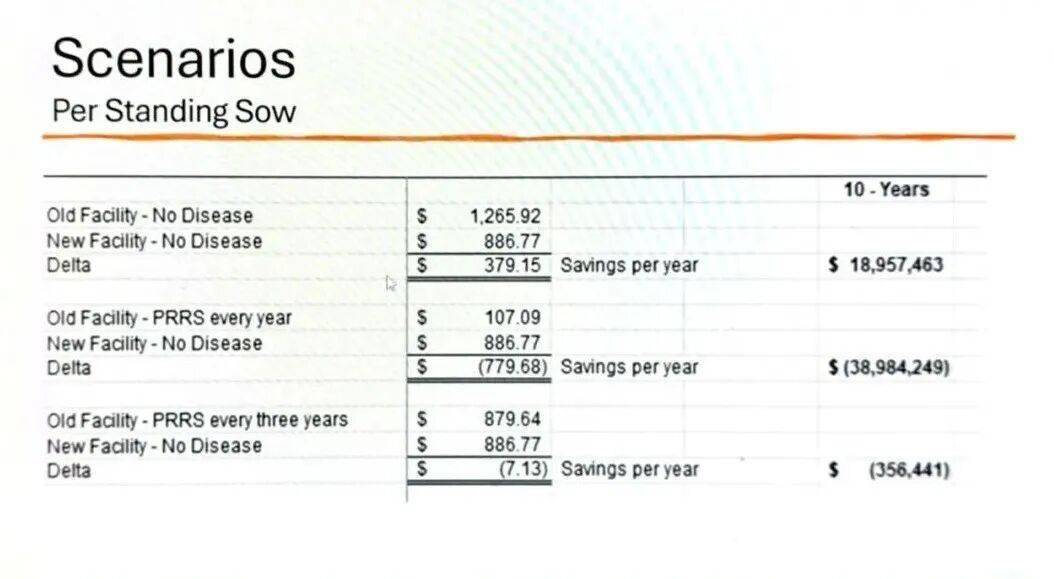

SVC做过一个经济模型,针对5000头母猪场设四个场景,十年总收益排序一目了然:

老场无蓝耳十年赚最多;新场无蓝耳比它少赚1900万美金——折旧成本;老场三年一爆≈新场无蓝耳,这就是分水岭;老场年年爆,比新场无蓝耳少赚3900万美金——真正的失血。而且这仅从蓝耳角度算,新场还能带来生产效率的提升和能耗下降,纳入评估,新场的价值更大。

核心结论:即便免费获得一个已经折旧完的老场,如果蓝耳爆发频率超过每3年1次,经济上仍然不如在低密度区域新建场——算的是十年总账,不是眼前这笔。

多数猪场只看眼前:老场没债务了,新建场要花4200美金一个母猪位,为什么要搬家?但模型算的是十年总账:每次蓝耳爆发单次损失400-1000美金/头母猪,加机会成本,5000头母猪场一次爆发总损失再增加150-200万美金。爆发越频繁,老场的“免费”越不值钱——不算十年总账,你永远觉得老场是白捡的便宜。

当然,模型有适用前提:美国有低密度无病区域可选。中国有非瘟叠加,模型更复杂,但核心逻辑不变——爆发频率是分水岭,账面价值不是。

场正在用真金白银验证。温氏提出“蓝耳净化100%全覆盖”目标,神农双阴猪群比例已超92%,净化后生产成本降到5.7元/斤。新猪派2024年调研:TOP52猪企63%已装配空滤系统,万头母猪场6年空滤投入2000余万,总收益增加1.21亿元。国家核心育种场2025年底必须非瘟+蓝耳双阴,否则摘牌——政策也在倒逼。

但中国比美国多一层复杂:非瘟。蓝耳爆发频率高,可能不仅是蓝耳的问题,而是这个场所在区域生物安全风险本身就高——高密度养殖区,蓝耳和非瘟风险叠加。决策就不只是“老场vs新场”的蓝耳经济账,而是整个场址的风险评估。非瘟叠加让账更复杂,但不改根本——爆发频率仍是分水岭,只是水位需重新丈量。

范蠡两千多年前说过八个字:“贵出如粪土,贱取如珠玉。”放在蓝耳清群重建的时机选择上,一字不差。

清群和建群,是两个动作,可以选两个不同的时点。大多数人的直觉是:猪价低的时候清群,反正养着也亏。但范蠡的逻辑恰恰反过来——

贵出:猪价高时清群。高价出清,收益最大化,手里有现金。猪价20元/公斤时,120公斤出栏头均收入2400元,按完全成本约12元/公斤估算,头均盈利近千元。清群后停产,正好对准猪价下行期——别人亏钱,你休整,机会成本最低。猪价高时别贪,该出就出。

贱取:猪价低时建群。仔猪价格随猪价同步下行,引种成本处于低位。2026年5月全国仔猪均价同比下跌39.3%,为近4年最低——这时候建群,引种省下的钱就是第一笔收益。建群后产能逐步恢复,等双阴猪养出来,猪价已进入下一轮上行期。猪价低时别怕,该进就进。

一进一出:高价卖猪出清,低价引种重建,恢复生产迎接下一波行情——时机、成本、节奏全对。

反过来呢?贱出贵取,一进一出全反。 猪价低时清群,亏着卖;清群后猪价上行,停产期错过行情。猪价高了再建群,引种成本水涨船高。建群后产能恢复,出栏时猪价又跌——时机、成本、节奏全反。

仅清群时卖猪这一进一出的价差,每头动辄上千元,存栏规模越大差距越惊人——不算这笔账,你永远不知道时机选错的代价有多大。

决策的关键是两层:你有没有在盈利期提前算清蓝耳经济账,在亏损期敢于逆势投入——猪周期维度;你的团队能走哪条净化路线——团队能力维度。盈利期不算账,亏损期就算想算也来不及,现金流不允许你慢慢做决策。

团队维度:SVC数据,封群加药净化投入11万美金,成功率86%,3.5个月回本;单纯加药不封群,投入18万美金,成功率仅58%,11个月回本——花更多钱,成功率更低,回本更慢。团队能力决定你能选哪条路:管理精细的场可以走封群驯化,管理粗放的场可能只能靠疫苗维持,两条路的账完全不同。

猪周期决定“什么时候做”,团队能力决定“能做哪条路”。两个维度交叉,时机之选方成。

爱荷华州立大学DanielLinhares的答案:“无法测量就无法管理,无法管理就无法提升。”

不是先选技术,而是先算账——蓝耳是本账,你得先翻开它。德鲁克说过:“你无法管理你不能测量的东西。”他的五步闭环:疾病状态分层→健康与生产数据联合→经济模型算损失→评估干预措施ROI→预测生产结果。蓝耳不能只分阴阳,要做五级分类:急性阳性、低流行、阳性稳定、阴性……不同状态对应不同的干预策略和不同的经济账。数据必须以周为频率更新——蓝耳传播速度超出很多人认知,SVC数据,1.5万头猪场引入带毒后备后四天就能传遍整个场的另一端。

最打动我的是这笔账:监测成本5-7美分/头,蓝耳爆发损失10-20美金/头。300倍杠杆。不算这笔账,你永远觉得监测是白花钱。先投资数据体系,再选择技术方案——这是投资回报率最高的第一步。

关键提醒:文献数据不能直接套用。加拿大那项研究已经证明,毒株分型预测损失的R²只有0.04-0.09。别人的数据是别人的猪场、别人的毒株、别人的团队、别人的猪周期。你必须用自有猪场数据算自己的账。

场面对蓝耳,缺的不是技术,是算账的习惯。从哪开始?打开过去三年的生产报表,先回答三个问题:蓝耳爆发过几次?每次PSY掉了多少?保育死亡率升了多少?——这三个数字,就是你的蓝耳经济账的起点。

有了起点,再往下算:爆发频率和每次损失算清了没有?猪周期和团队能力对得上哪条路?算清楚了,兵器谱里那把剑,你自然知道该出哪一把。

蓝耳是本账,算得清,才止得住。我们愿意用我们所掌握的资源、技术和人员,帮助每一位客户算清这笔账——因为算清账,是止住血的第一步。

中国产业数据来源:前瞻产业研究院、农业农村部、国家统计局、各上市公司年报及公开报道

蓝耳研究数据来源:SwineVetCenter(SVC)2026年6月交流分享,主讲人RyanStrobbe;2025年上半年全国344个猪场ORF5基因测序监测数据;扬州大学2025年研究(JIA优先在线发表);爱荷华州立大学GiovaniTrevisan教授2026年6月分享,基于全美兽医诊断实验室数据;中国农科院兰州兽医研究所2026年4月发表于PLOSPathogens等。

60家农牧企业人均年薪14万!41家涨薪8%,19家降薪9%,生物制品18万最高【勃林格特约·猪业视野】

5月20家上市猪企出栏1743万头,环比减少139万头!养殖策略生变:有人主动缩量,有人持续扩产【礼蓝Elanco特约·巨头猪事】

2025猪企纳税:牧原12.78亿、海大12.65亿、新希望8.29亿、温氏5.94亿…【鲁抗动保特约·数说猪业】

共计12.85亿!2025年猪企政府补助:5家企业过亿,有企业占利润的50%以上

39家养猪国企2025年出栏3181万头,占全国总量近5%,规划4000万产能

新猪派产业数据智库正式发布,为行业决策提供精准洞察的“慧眼”返回搜狐,查看更多