华体会- 华体会体育官网- 体育APP下载农业产业链现状及重点企业

2026-05-09 18:39:12

华体会,华体会体育官网,华体会体育,华体会体育APP下载农业是指人类为了生产食品、纤维、能源等物质产品,利用土地、水、气候和植物、动物等自然资源进行种植、饲养、捕捞等活动的总称。农业是一个广泛的概念,包括了从传统农耕到现代科技农业的各种形式。

农业产业是指与农业相关的生产活动和经济组织的总体,涵盖农业研发、生产、加工、储运、销售、品牌、体验、消费、服务等环节和主体紧密关联、有效衔接、耦合配套、协同发展的有机整体。它通过整合土地、劳动力、技术、资本等生产要素,将自然生物资源转化为满足人类需求的食品、工业原料及生物能源等产品,是国民经济的基础性、战略性产业。

农业产业化是我国农业发展史上的重要里程碑,它标志着农业从传统生产方式向现代产业体系的转变。这一过程不仅涉及到农业生产的各个环节,还涵盖了农业的组织形式、经营模式以及与市场的连接方式。通过农业产业化,农业生产效率得到显著提升,农村经济结构得到优化,农民收入水平得到提高,农业的可持续发展能力得到增强。农业产业主要发展的三个主要阶段:萌芽期、发展期和创新期。

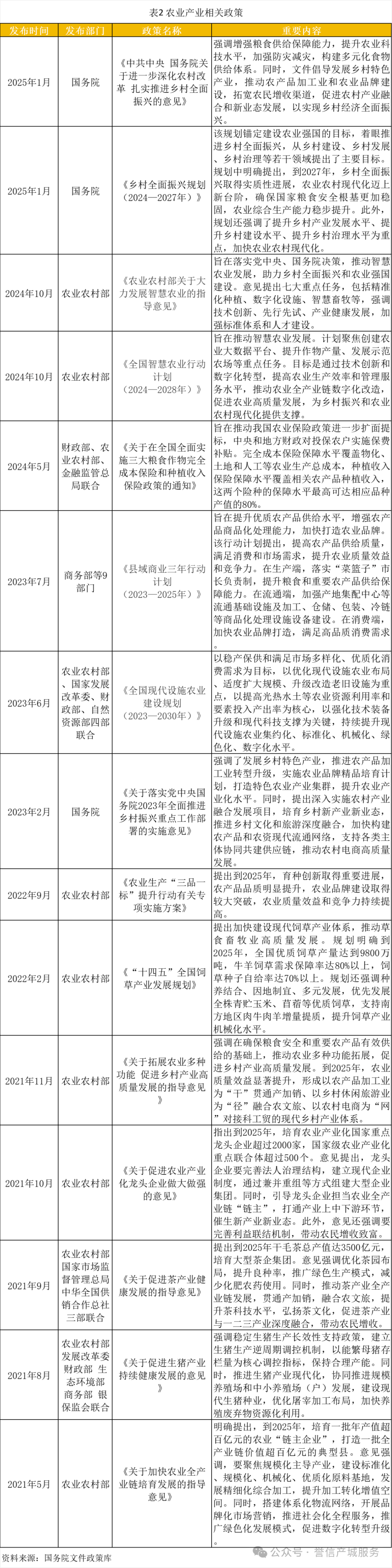

近年来,我国密集出台多项聚焦农业产业发展的政策,从提升粮食供给保障能力到优化现代设施农业布局,从推动智慧农业技术创新到促进生猪、茶产业等特色农业现代化,政策覆盖农业全产业链。这些举措旨在通过优化产业结构、提升科技水平、完善产业链条、强化品牌建设,推动农业产业高质量发展,提升农业综合生产能力与市场竞争力,为农业强国建设筑牢根基。

作为农业大国,我国农业产业体系庞大且复杂,涵盖了从生产到消费的诸多环节。根据2020年12月国家统计局发布的《农业及相关产业统计分类(2020)》,可以将农业产业划分为十大类别:农林牧渔业、食用农林牧渔业产品加工与制造、非食用农林牧渔业产品加工与制造、农林牧渔业生产资料制造和农田水利设施建设、农林牧渔业及相关产品流通服务、农林牧渔业科研和技术服务等产业(如图1所示)。这些产业并非孤立存在,而是相互依存、相互促进,共同构成了我国农业产业链的完整图谱。

近年来,我国农业产业链在政策推动下加速发展,形成了涵盖上游、中游和下游的完整产业体系。并且于2021年6月,农业农村部印发《关于加快农业全产业链培育发展的指导意见》,明确到2025年培育一批年产值超百亿元的农业“链主”企业,打造一批全产业链价值超百亿元的典型县,发展一批省域全产业链价值超千亿元的重点链。

这些政策和布局为我国农业现代化和高质量发展提供了有力支撑,推动农业全产业链向规模化、标准化、绿色化和数字化方向转型升级。

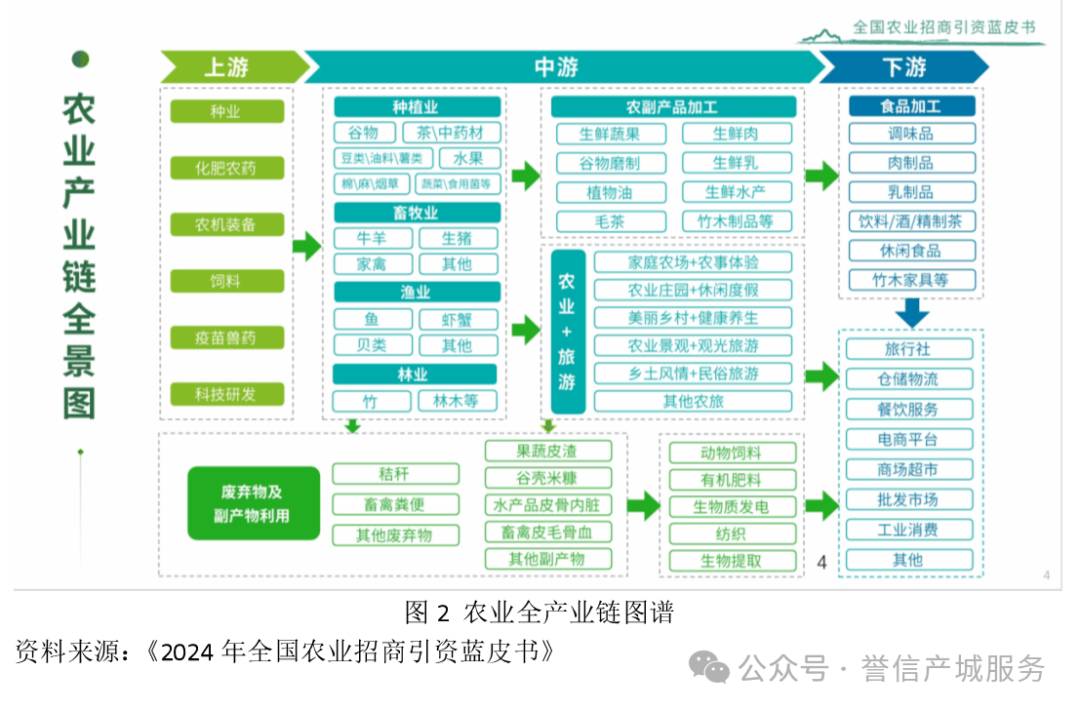

此外,在全联农业产业商会与中商产业研究院联合发布的《2024年全国农业招商引资蓝皮书》中,进一步将农业产业的十大类别按照农业全产业链的逻辑划分为上中下游。具体而言,上游环节主要包括种业、化肥农药、农机装备、饲料、疫苗兽药、科学研发及废弃物;中游环节则涵盖种植业、畜牧业、渔业、林业、农副产品加工业、农业+旅游的农林牧渔休闲观光业及废弃物加工利用;而下游环节则主要包括食品加工和产品流通(如图2所示)。

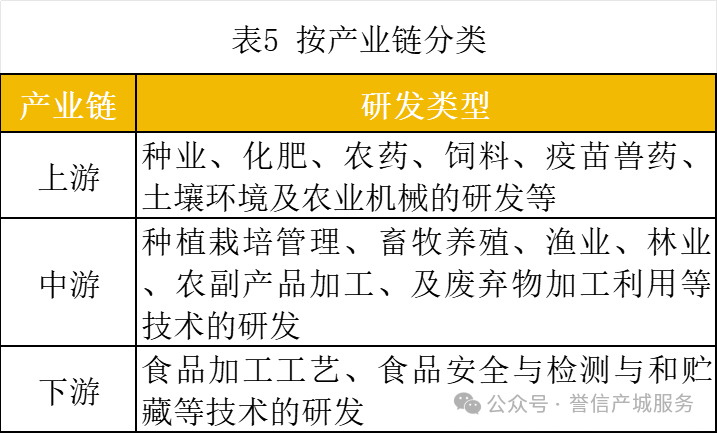

农业全产业链的上游包括:种业、化肥、农药、农机装备、饲料、疫苗、兽药、科学研发及废弃物等部分,下面将对种业、农药、化肥、农机、饲料、疫苗和科学研发七个部分的分类、市场规模和重点企业进行详细阐述。

种业可分为:农作物种业(粮食作物、经济作物、蔬菜和水果等)、林业种业、畜牧业种业(猪、牛、羊、鸡、鸭等)、渔业种业(鱼、虾、蟹、贝类等),以及特色种业(茶、中药、食用菌、牧草等)。下面将针对农作物种业的市场规模和重点企业进行阐述。农作物种业是指生产农作物种子的产业,是种植材料或繁殖材料,主要包括粮、棉、油、麻、桑、茶、糖、烟、果菜、药、花卉、牧草、及其他种用的籽粒、果实和根、茎、苗、芽等。

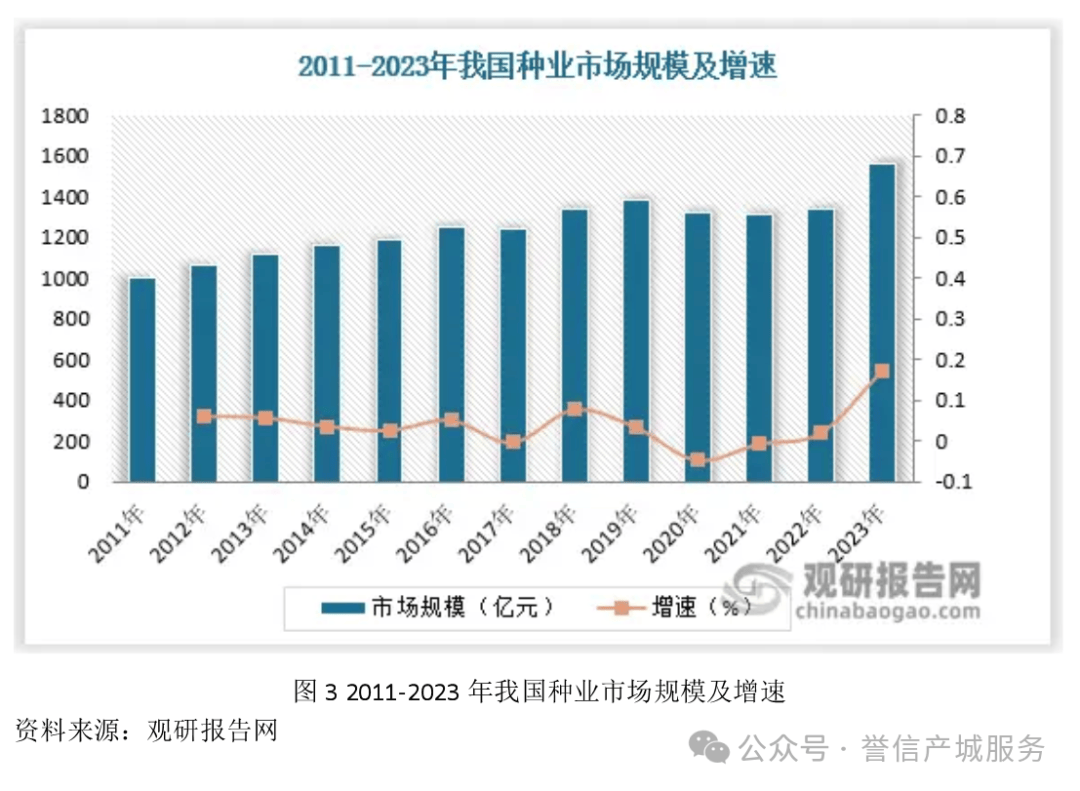

作为全球领先的农业生产国和种子需求大国,近年来,我国政府对生物育种技术的政策支持不断强化,这一趋势预示着种子行业的商业化进程有望加速,为我国种子市场带来显著的增长潜力。观察数据显示,自2017年以来,我国种子市场规模维持在约1200亿元的水平并有所波动,但整体上呈现出稳步上升的态势。尤为值得一提的是,到2023年,我国种业市场规模实现了历史性突破,首次迈过了1500亿元的门槛,具体达到1563亿元,与前一年相比,增长率约为17%(如图3所示)。这一显著增长不仅巩固了我国在全球种子市场中的重要地位,使我们仅次于美国,成为世界第二大种子市场,同时也标志着我国种业整体发展水平已跻身国际先进行列。

我国种子行业产品主要由玉米、水稻、小麦、马铃薯、大豆等组成,其中玉米、水稻、小麦、大豆四大作物合计占比超过 60%,分别占比30%、15%、15%、4%(如图4所示)。

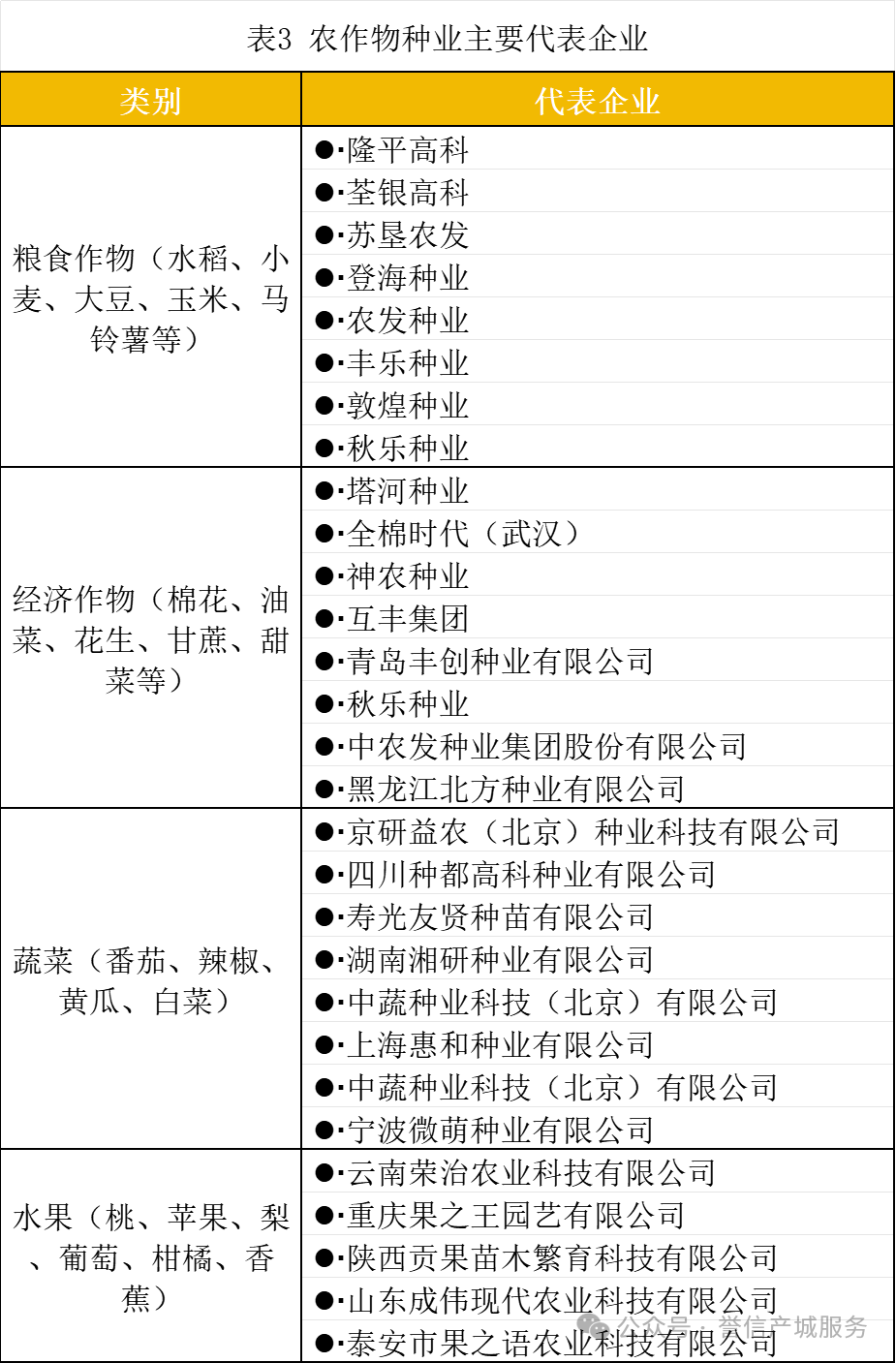

2024年10月,农业农村部种业管理司创新发展处四级研究员邓超发表了题为《我国农作物种业企业发展情况分析》的报告。报告中明确指出,我国种业企业在现代种业发展中扮演着主力军的角色,是推动种业科技自立自强、实现种源自主可控的重要力量。为此,种业管理司对我国农作物种业企业进行了深入的剖析。据统计,截至2023年,全国共有持证种业企业9841家,其中正常生产经营的企业达到8721家。以下将根据农作物类别,对部分代表企业进行分类汇总(如表3所示)。

根据《中华人民共和国农业部公告第2569号》,农药是指用于预防、控制危害农业和林业的病、虫、草、鼠以及其他有害生物,以及有目的地调节植物和昆虫生长的化学合成物质,或者来源于生物及其他天然物质的一种物质或几种物质的混合物及其制剂。

按用途分类,农药可分为杀虫剂、杀菌剂、除草剂、杀鼠剂、植物生长调节剂等。

按来源分类,农药可分为化学农药和生物农药。其中,生物农药进一步分为微生物农药、植物源农药和生物化学农药(包括天然植物生长调节剂和天然植物诱抗剂)。

按用途分类,农药可分为杀虫剂、杀菌剂、除草剂、杀鼠剂、植物生长调节剂等。

按来源分类,农药可分为化学农药和生物农药。其中,生物农药进一步分为微生物农药、植物源农药和生物化学农药(包括天然植物生长调节剂和天然植物诱抗剂)。

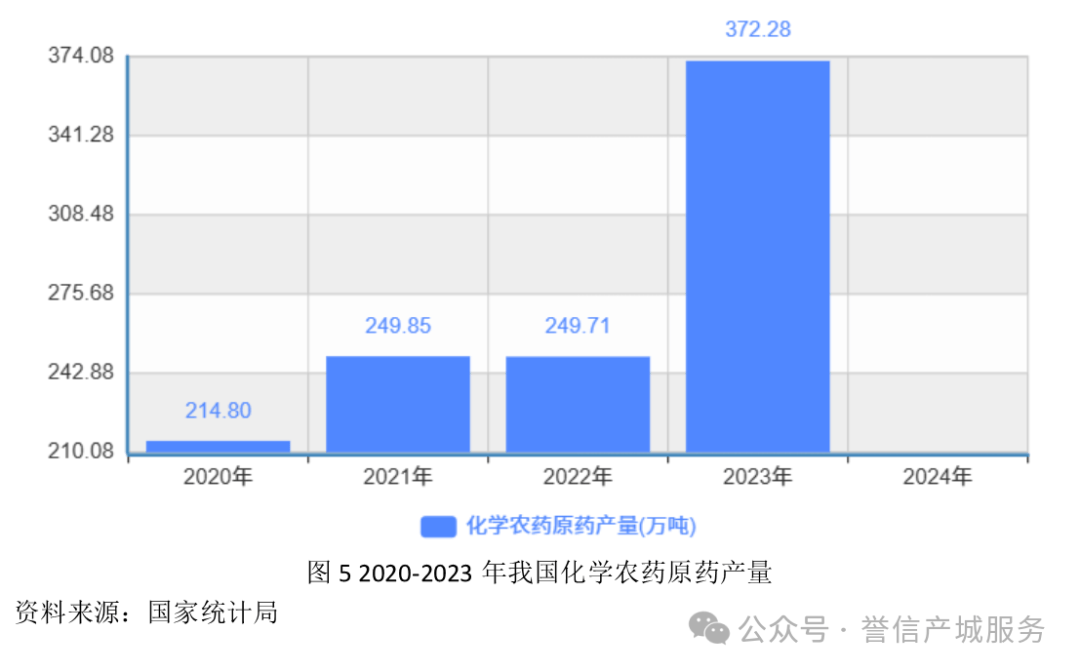

农药是重要的农业生产资料,对防病治虫、促进粮食和农业的稳产、高产至关重要。随着经济和技术的发展,消费者饮食消费结构不断升级,果蔬以及玉米、大豆等经济作物的种植面积持续扩大,这直接带动了除草剂、杀菌剂等农药需求量的增长。数据显示,2023年全国化学农药原药产量达到372.28万吨,呈现出显著增长态势(如图5所示)。

目前,我国农药产量和出口量均位居世界首位。作为全球最大的原药生产基地,我国原药产能占全球产能的近70%,产量占全球产量的50%以上。据中国农药工业协会统计,2021—2023年期间,我国农药出口量占生产量的比例稳定在85%左右,出口量(折百)连续3年超过150万吨,占全球出口总量的1/3以上。其中,2023年我国累计生产农药(折百)184.90万吨,出口(折百)156万吨。

尽管我国农药产业整体规模庞大,但呈现出“大市场,小企业”的竞争格局。根据国家统计局数据,截至2020年,我国规模以上农药制造企业共有693家,相比2010年的986家减少了293家。这表明,尽管产业整体规模庞大,但企业数量有所减少,市场集中度有所提升。近年来,随着市场需求的变化和行业整合的加速,一些重点企业逐渐崭露头角,以下是中国农药工业协会发布了2024全国农药行业销售TOP100名单,安道麦股份有限公司以300.41亿元的销售额摘得桂冠,山东潍坊润丰化工股份有限公司销售额达114.85亿元,位列第二,江苏扬农化工股份有限公司销售额达112.85亿元,位列第三(如图6所示)。

化肥是指通过化学或物理方法制成的、含有一种或几种农作物生长所需营养元素的肥料,主要包括氮肥、磷肥、钾肥、微肥和复合肥料等。其中,化肥大多为无机化合物,仅有尿素属于有机化合物。通常,将仅含氮、磷、钾中一种元素的肥料称为单质肥,而将含有氮、磷、钾两种及以上元素的肥料称为复混肥(如图7所示)。

作为农业生产中最基础且最重要的物质投入之一,化肥在保障农作物生长和提升农业生产力方面发挥着关键作用,化肥产业也因此成为关系农业生产发展和农民切身利益的基础性行业,具有不可替代的地位。

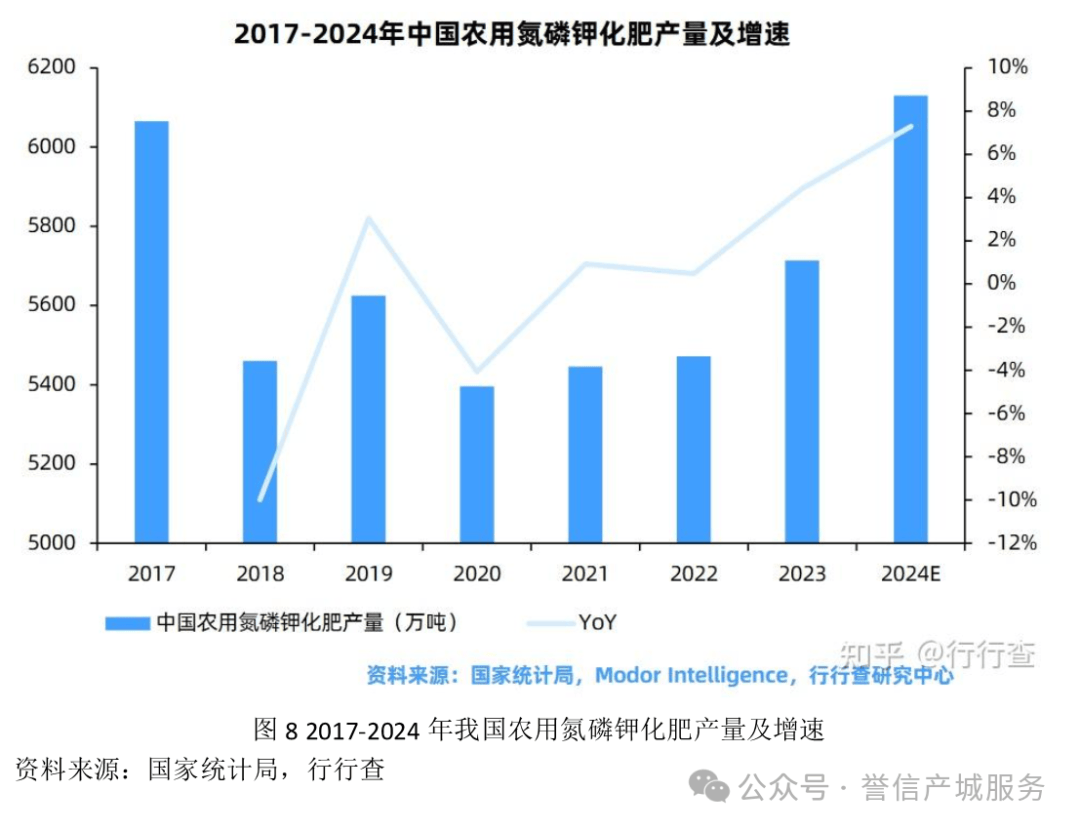

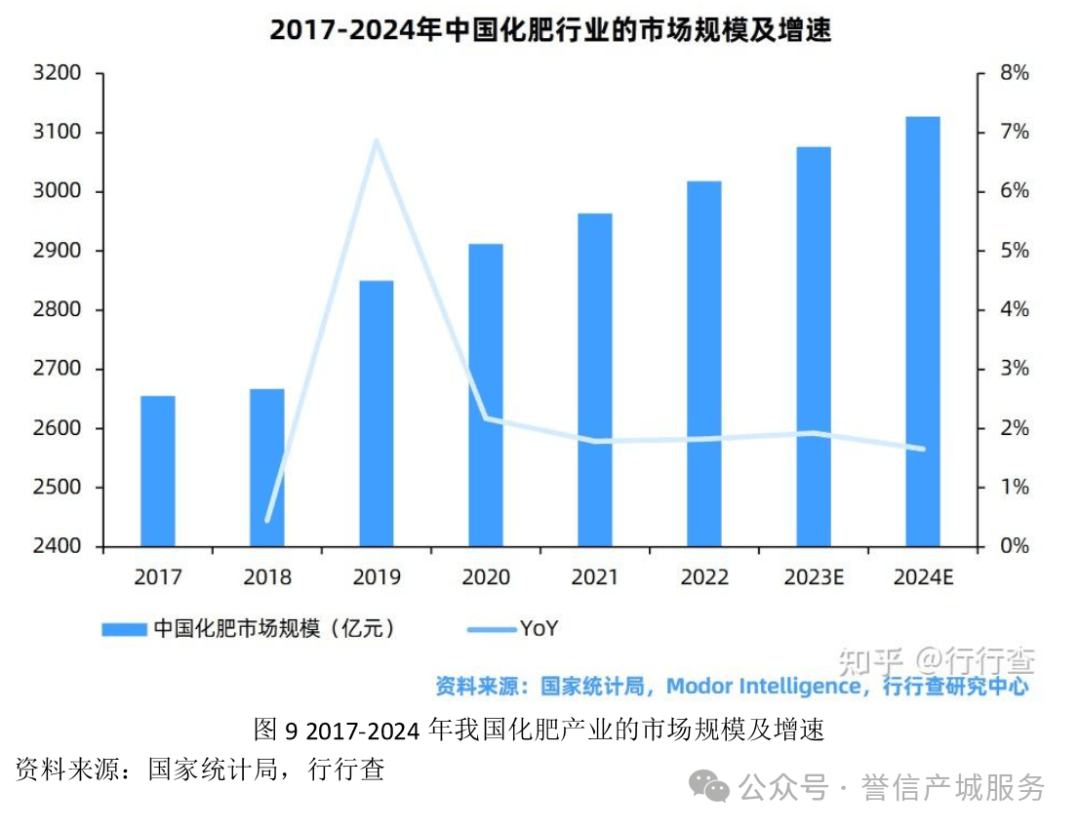

从我国国民经济“八五”计划到“十四五”规划,国家对化肥产业的发展引导政策经历了从努力增加化肥供应量,到积极发展市场需求量大的高效化肥,再到实施化肥使用量零增长行动的转变。这一过程表明,政策层面对化肥产业的发展引导随着产业所处的不同历史环境和发展水平有所侧重,但其核心始终围绕服务于我国农业的高质量健康发展。根据国家统计局数据,2023年我国农用氮、磷、钾化肥(折纯)产量约为5713.6万吨,同比增长5.0%。行行查研究院预计,2024年这一产量将达到6006.1万吨,同比增长约8.5%(如图8所示)。与此同时,预计2024年我国化肥市场规模将突破3100亿元,同比增长率保持在2%以内(如图9所示)。

从企业数量来看,企查查数据显示,截至2024年,我国现存化肥相关企业达148.44万家。其中,2020年新增10.38万家,2021年前11月新增化肥相关企业11.58万家,同比增长20.60%。从区域分布来看,山东省以20.40万家化肥企业位居第一,河南和河北分别以10.68万家和9.95万家位列第二、三名。从城市分布来看,合肥市以3.07万家化肥相关企业位居榜首,潍坊、临沂等城市紧随其后。

2024年11月,由中国化工情报信息协会和中国化工信息中心主办、中国化肥信息中心承办的“2024(第十七届)中国化肥企业100强评选活动暨中国化肥产业新质生产力发展论坛”在河南郑州成功召开。会上,现场公布了“2024中国化肥企业100强”名单(如图10所示)。其中,云南云天化股份有限公司发布的2024年业绩预告显示,公司预计2024年度归属于上市公司股东的净利润为53亿元,与上年同期相比预计增加7.78亿元,同比增长约17.2%。

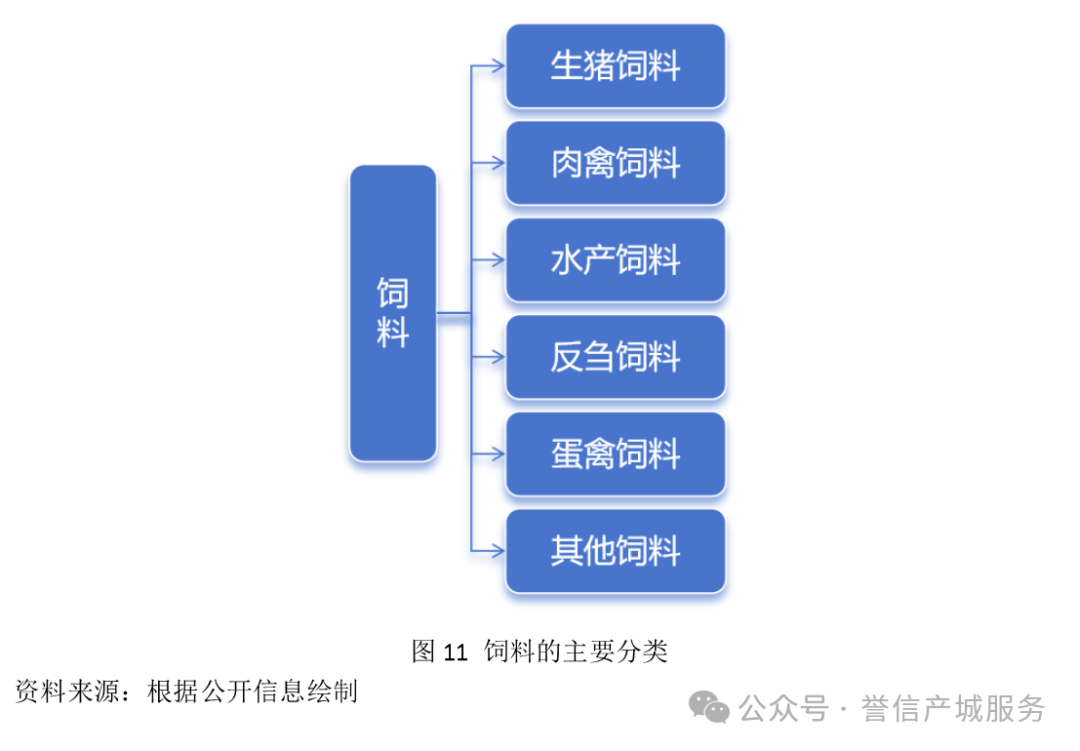

饲料是经工业化加工、制作的供动物食用的产品,能够提供动物所需营养素,促进动物生长、生产和健康,并在合理使用下安全、有效。作为所有人饲养动物的食物的总称,饲料在狭义上主要指农业中用于饲养动物的食物。根据用途,饲料可细分为生猪饲料、肉禽饲料、蛋禽饲料、水产饲料、反刍饲料及其他饲料等(如图11所示)。

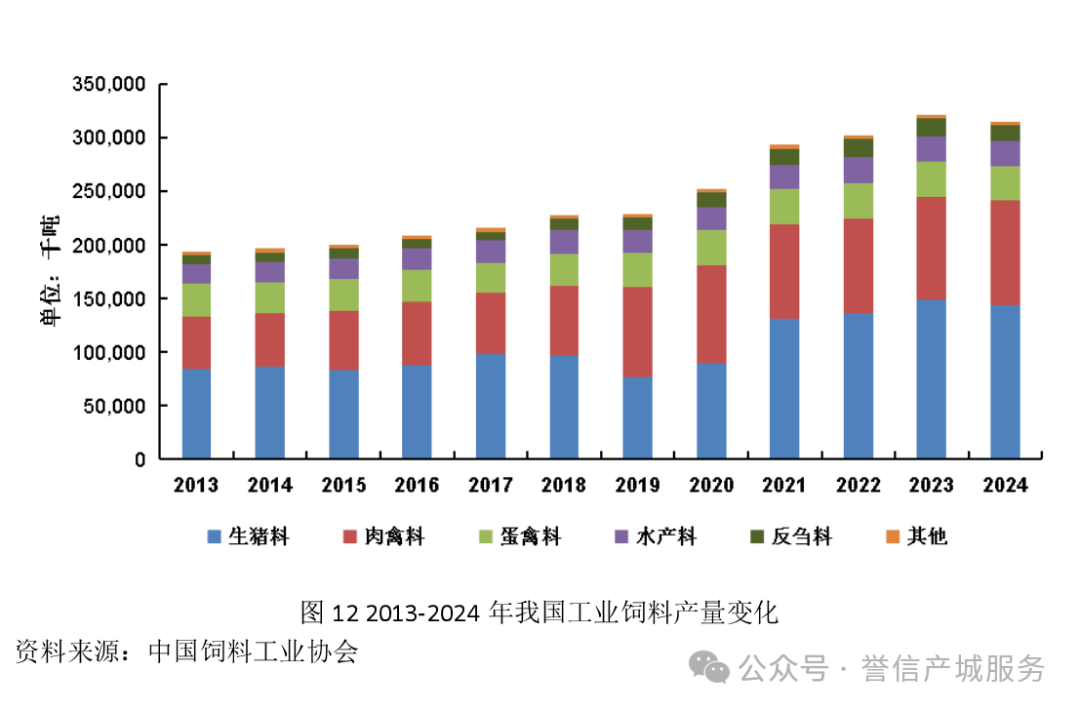

2024年我国饲料产业整体呈现下滑态势。数据显示,2024年我国工业饲料总产量达到3.15亿吨,同比减少660万吨,降幅为2.1%,这是近十年来的首次下降。其中,生猪产能去化效果明显,导致生猪饲料产量降至1.44亿吨,同比减少584万吨,降幅达3.9%;与此同时,肉禽养殖规模有所增长,推动肉禽饲料产量同比增长2.6%,达到9754万吨。相比之下,蛋禽料、反刍饲料及水产饲料产量分别下降1.2%、13.3%和3.5%,降至3236万吨、1449万吨和2262万吨(如图12所示)。

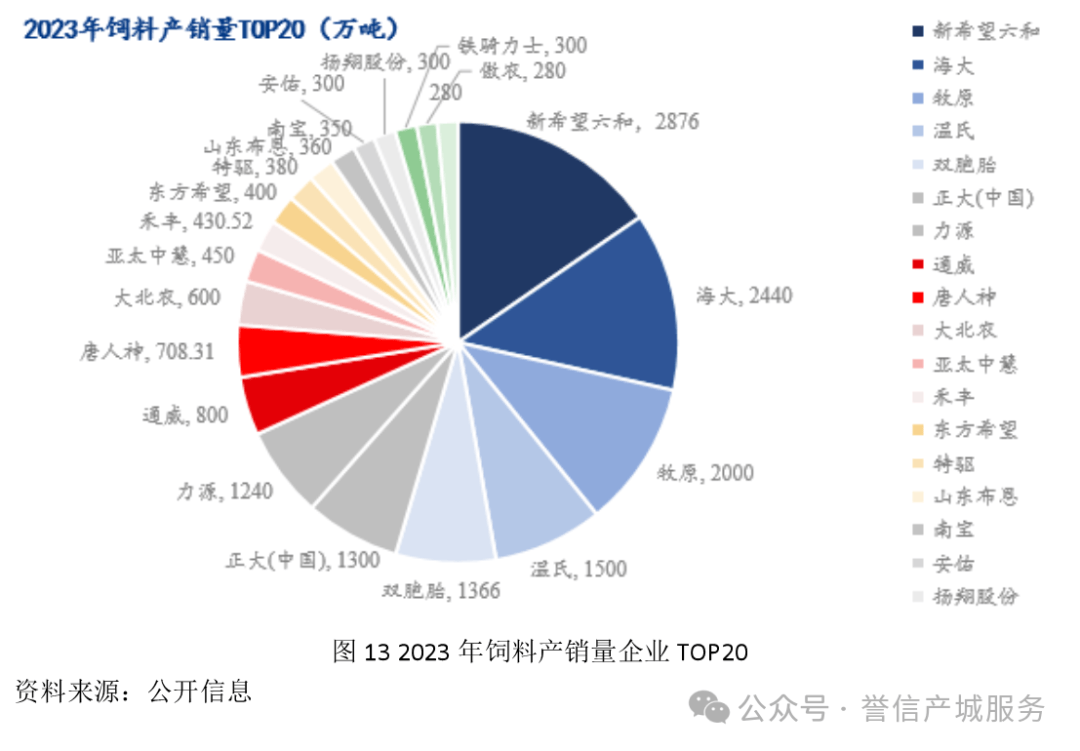

2023年,在总产量排名前20的饲料企业中,全国共有7家饲料企业的年产量突破千万吨大关。这20家企业总产量高达1.86亿吨,而2023年我国饲料总产量为3.22亿吨。由此可知,饲料企业总产量排名前20的合计产量占全国总产量的57.76%。其中,新希望六和、海大集团、牧原股份、双胞胎集团、温氏股份、正大集团以及力源集团这7家千万级饲料企业合计产量达到9088万吨,占全国饲料总产量的28.23%。在这些企业中,新希望六和与海大集团的饲料毛利分别为42.64亿元和81.81亿元,而牧原股份的营业收入为30.23亿元(如图13所示)。

农机装备,即农业机械,是指用于农业生产及相关作业的各类机械设备。其种类繁多,涵盖从手动工具、电动工具到拖拉机及其配套农具等。无论是有机农业还是传统农业,都广泛使用多种农机设备。自机械化农业兴起以来,农业机械已成为全球农业生产不可或缺的重要组成部分。

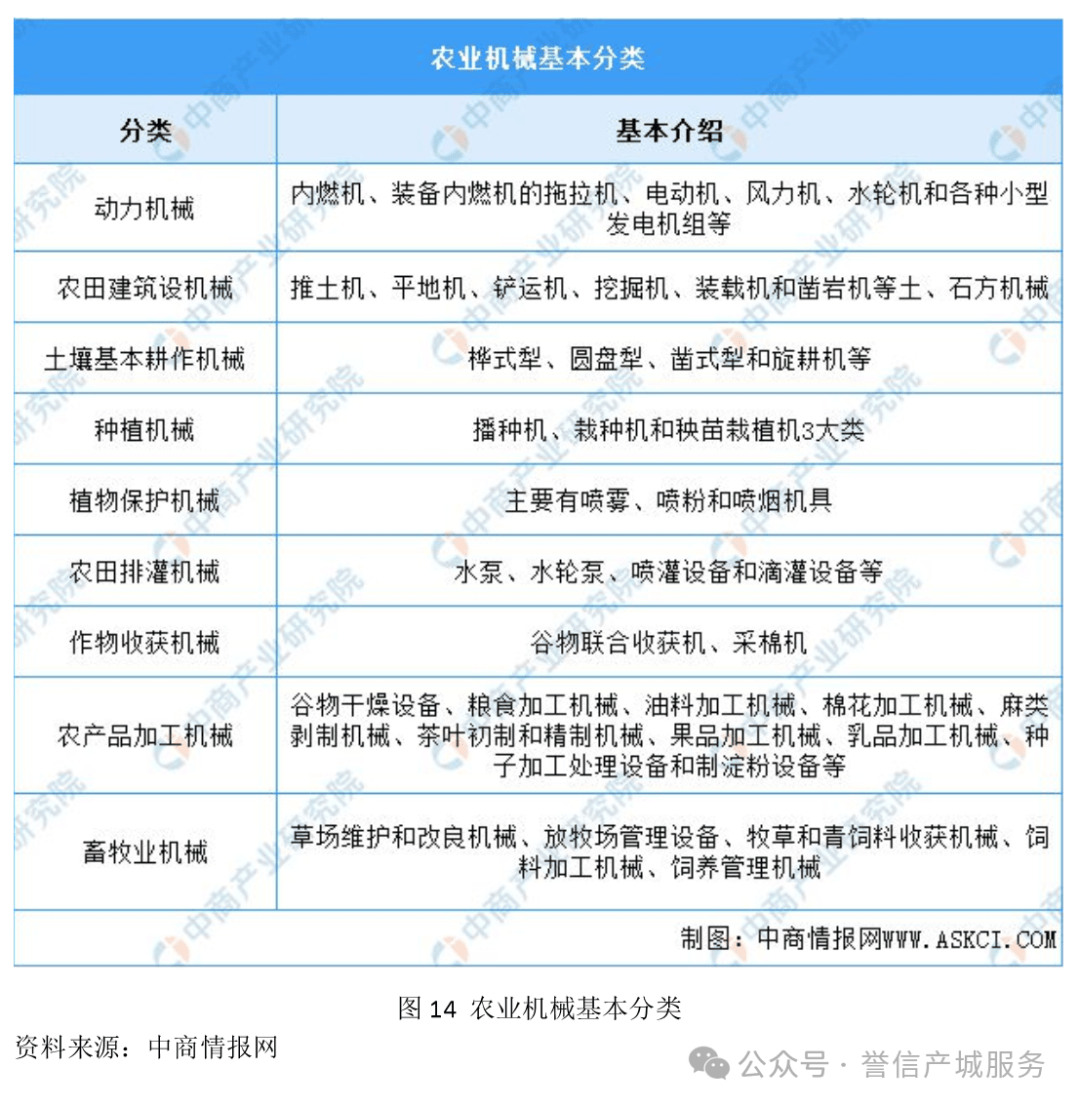

农业机械是根据农业生产的特性及各项作业的特殊需求专门设计制造的,主要包括土壤耕作机械、种植与施肥机械、植物保护机械、作物收获机械、畜牧业机械以及农产品加工机械等(如图14所示)。

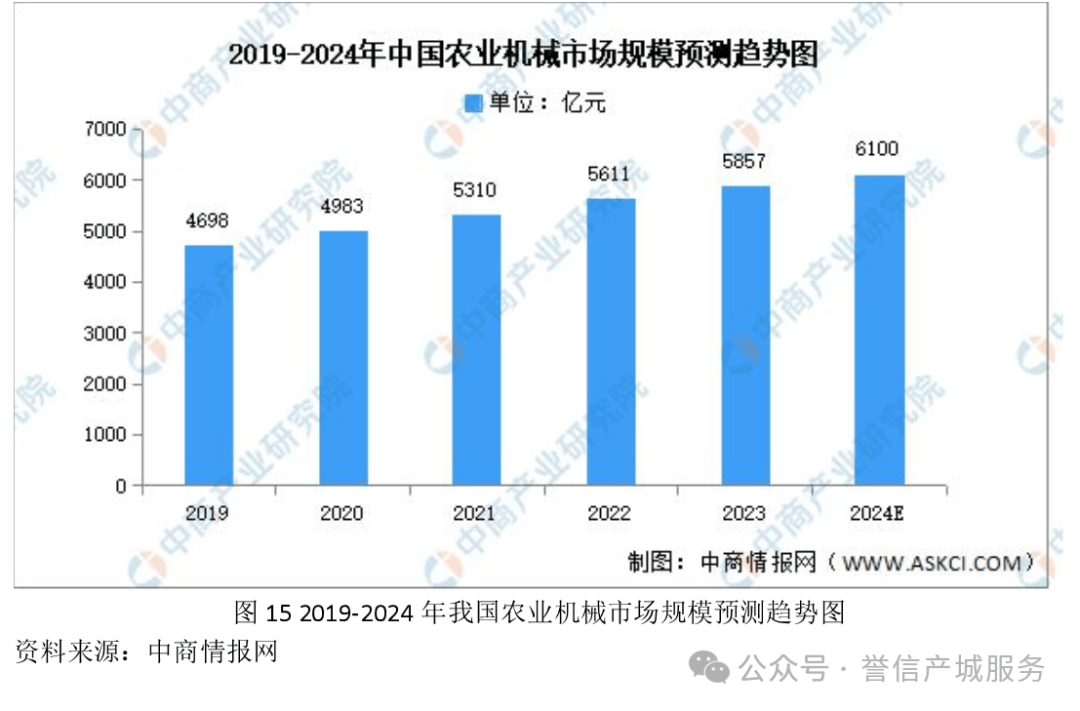

近年来,我国农业机械市场规模持续扩大,为农业各产业的发展提供了日益坚实的机械化支撑。据中商产业研究院发布的《2024-2029年我国农业机械产业发展战略及供需格局研究预测报告》显示,2023年我国农业机械行业市场规模达到5611亿元,同比增长5.67%。基于此数据,2023年市场规模约为5857亿元。根据中商产业研究院分析师的预测,2024年我国农业机械市场规模将增长至6100亿元(如图15所示)。

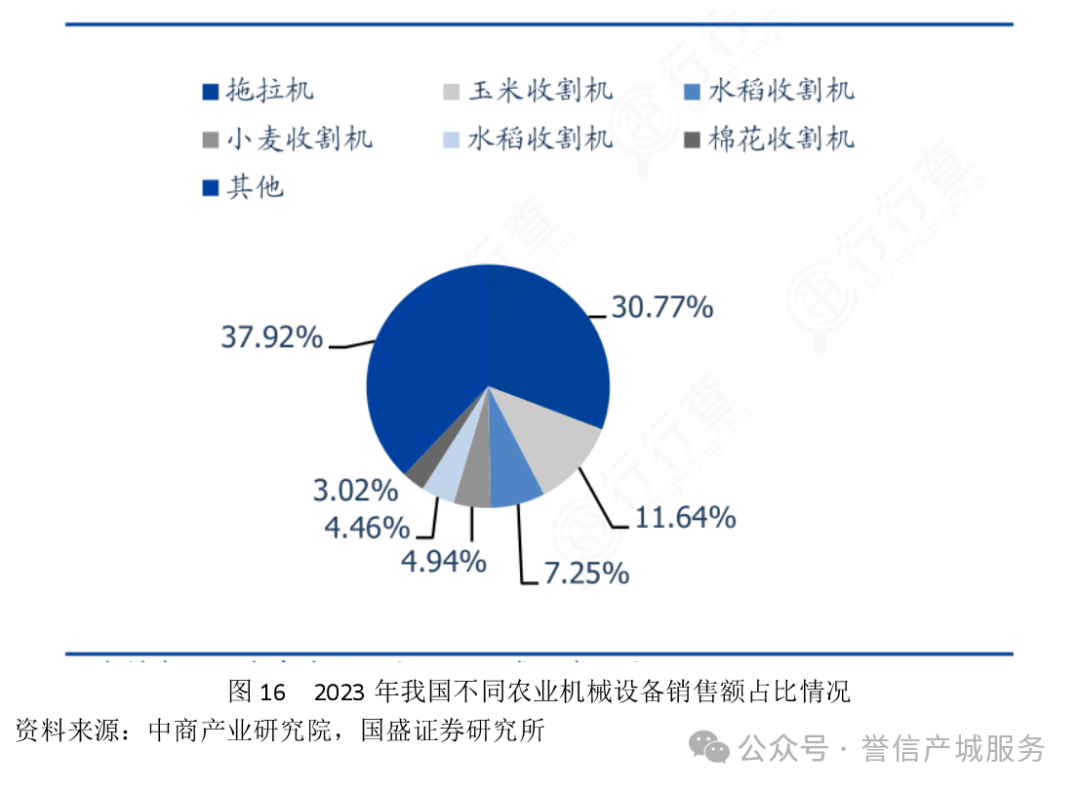

2023年,我国不同农业机械设备的销售额占比情况如下:拖拉机占比最高,达30.77%;其次分别为玉米收割机(11.64%)、水稻收割机(7.25%)、小麦收割机(4.94%)、水稻插秧机(4.46%)和棉花收获机(3.02%)(如图16所示)。

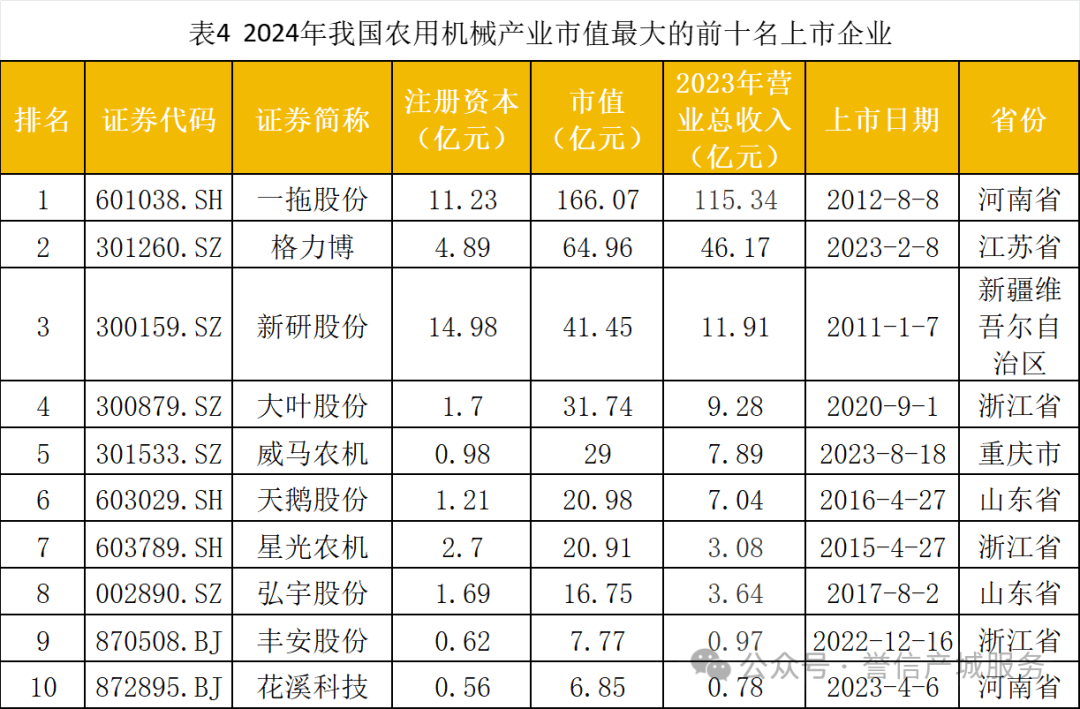

根据中商情报局的数据显示,2024年中国农用机械行业市值最大的十名上市企业分别是一拖股份、格力博、新研股份、大叶股份、威马农机、天鹅股份、星光农机、弘宇股份、丰安股份和花溪科技(如表4所示)。

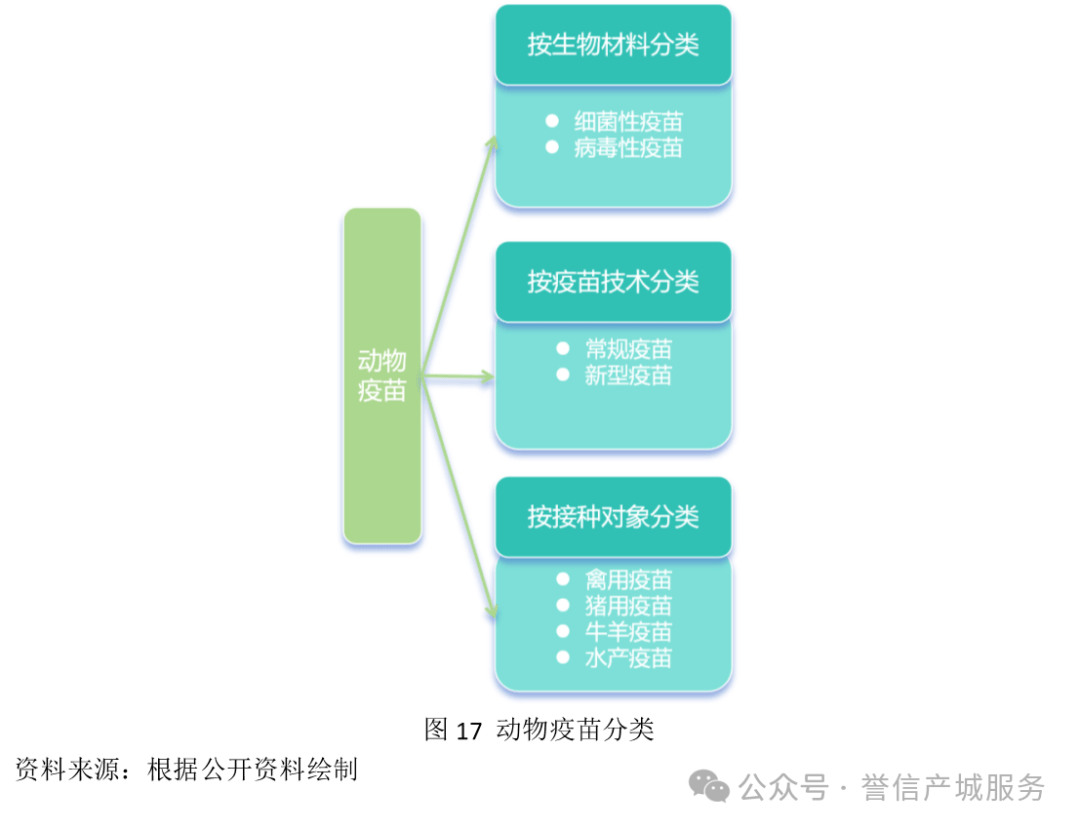

动物疫苗是指由免疫原性较好的病原微生物经繁殖和处理后制成的制品,接种动物机体后,刺激机体产生特异性抗体,当体内的抗体滴度达到一定数值后,就可以抵抗这种病原微生物的侵袭、感染,起到预防这种疾病的作用,动物疫苗的主要作用是预防传染病。

动物疫苗按生物材料可分为细菌性疫苗和病毒性疫苗两大类。按照技术可以分为常规疫苗和新型疫苗。按接种对象分可以分为禽用疫苗、猪用疫苗、牛羊用疫苗和水产疫苗等(如图17所示)。

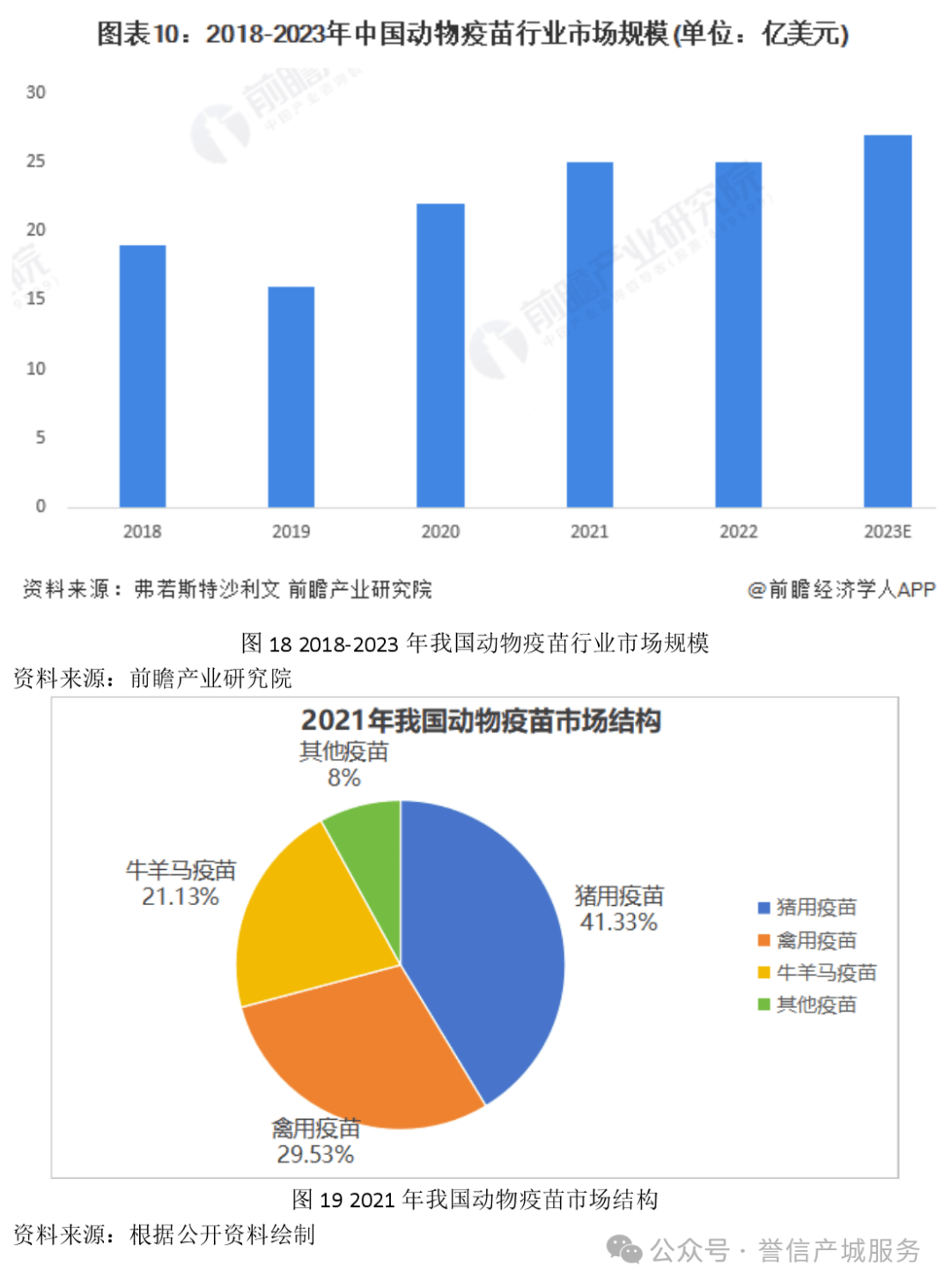

根据弗若斯特沙利文的统计数据,自2018年起,中国动物疫苗行业市场规模经历了波动性增长。在2022年,该行业市场规模达到了25亿美元,与前一年相比基本保持稳定(如图18所示)。

在细分市场方面,中国动物疫苗市场主要由猪用疫苗和禽用疫苗主导,分别占据了41.33%和29.53%的市场份额。牛、羊、马等其他家畜用疫苗的市场份额为21.13%,而剩余的8%市场份额则由其他类型的疫苗占据(如图19所示)。

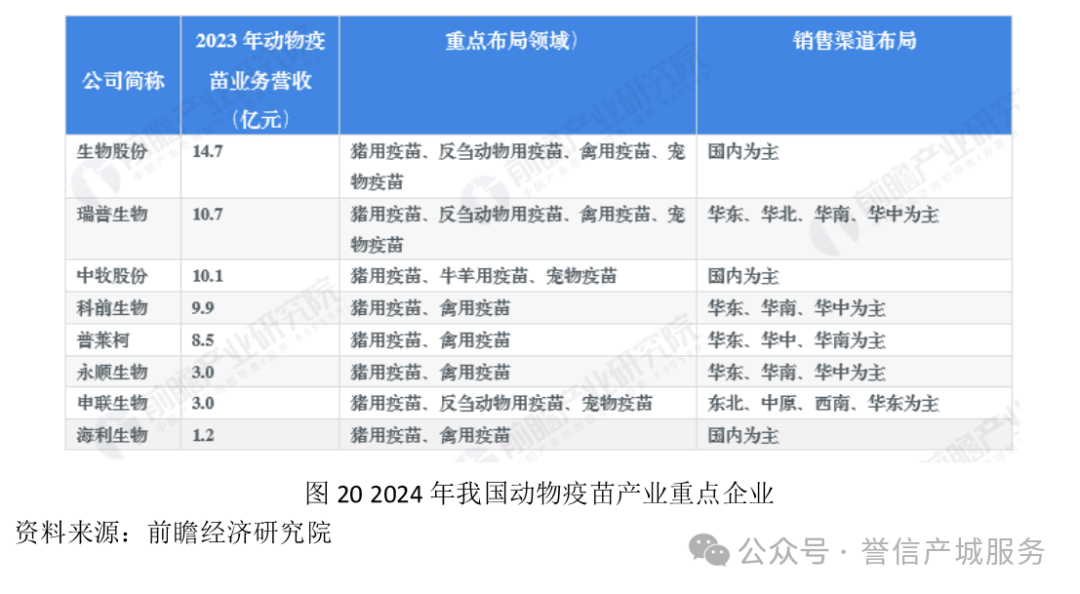

在动物疫苗市场中,生物股份、瑞普生物、中牧股份等企业营收较为领先;从渠道布局来看,生物股份、中牧股份、海利生物等企业实现了全国布局,而瑞普生物、科前生物等则重点布局了华东、华南等区域市场(如图20所示)。从产品布局来看,大部分企业疫苗产品类型丰富,大类产品数量在2种及以上。

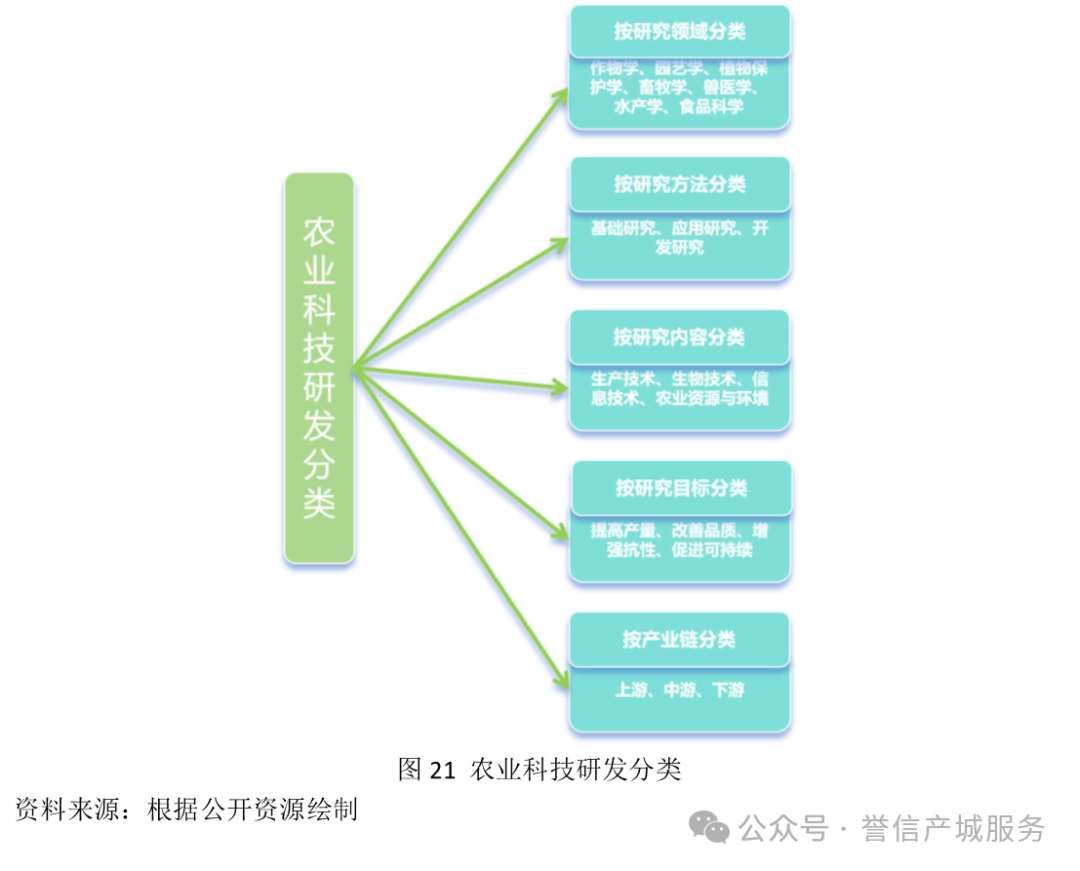

农业科技研发是指对农业生产、加工、管理、储运等各个环节进行科学研究和技术开发的活动。它涉及到农业生产的自然规律和经济规律,包括但不限于作物生产、畜牧生产、农业资源与环境、农业工程和农业经济等多个领域。农业科技研发的目的是提高农业生产效率、保障农产品质量安全、促进农业可持续发展。

农业生物技术研究:包括遗传工程、细胞工程、酶工程等生物技术在农业中的应用。

农业信息技术研究:包括农业信息系统、精准农业、智慧农业等信息技术的研究。

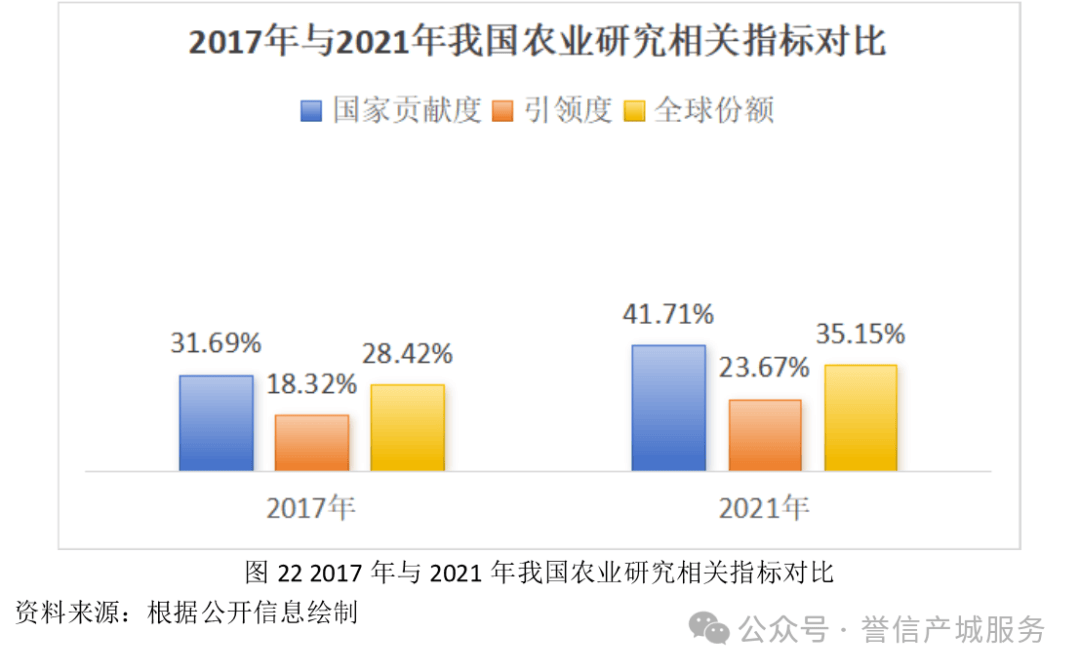

《2024中国农业科技论文与专利全球竞争力分析》报告显示,在2019至2023年期间,中国农业科技论文的发文量和竞争力指数均稳居全球首位,同时在农业专利竞争力指数方面首次达到全球第一。中国的农业研究在总体表现力、贡献度、影响度和引领度方面均排名全球第一,与2017至2021年相比,近五年来农业研究热点前沿的总体表现力显著提升,全球份额从28.42%增长至35.15%,国家贡献度的全球份额从31.69%增长至41.71%,引领度的全球份额从18.32%增长至23.67%(如图22所示)。

在农业的九大学科中,中国在八个学科的热点前沿表现力方面位居第一,学科发展不均衡现象得到显著改善。与2017至2021年相比,2018至2022年中国在作物园艺、农业信息与农业工程、畜牧兽医以及农产品质量与加工、农业资源与环境等五个学科的国家表现力持续领先,水产渔业和林业两个学科的国家表现力排名均由全球第二上升至全球第一。

在专利领域,中国农业专利竞争力指数继续保持全球第二,与美国的差距逐渐缩小。近五年来,中国农业发明专利申请量年均达到11.5万件,2018至2022年,中国农业发明专利申请总量达到57.67万件,继续位居全球第一,占22国农业发明专利总数的55.53%。中国农业发明专利的平均被引频次为1.29,在22国中排名第二。在具体技术领域,中国在五个技术领域的专利竞争力排名第一,比2017至2021年增加了两个领域(动物遗传育种、动物疫病防控)。在13个农业技术领域的发明专利申请量均显著领先于其他国家,特别是在动物营养与饲料、植物营养与肥料和农业机器人三个领域,中国的发明专利申请量占22国上述技术领域申请总量的70%以上。

近年来,各大企业的农业科技研发情况表现显著。《2024中国涉农企业创新报告》在中国农业科学院发布,报告显示,涉农企业创新指数连续五年稳步增长,科技创新主体地位进一步强化。涉农企业科技创新总体呈现“三量齐增”的特征。2019-2023年涉农企业创新指数从46.85提高到49.04(满分100)。2023年“创新产出能力”得分由跌转升,相比2022年增长4.01%。“创新投入能力”得分从2019年的46.97提高到2023年的49.03,涉农企业正逐步成为创新投入的主体。此外,兽用药品制造业和种业行业创新能力较强。2023年兽用药品制造业创新指数得分(63.59)排名第一,其次为种业(58.97)。同时,中央国有涉农企业创新引领者的地位持续巩固。

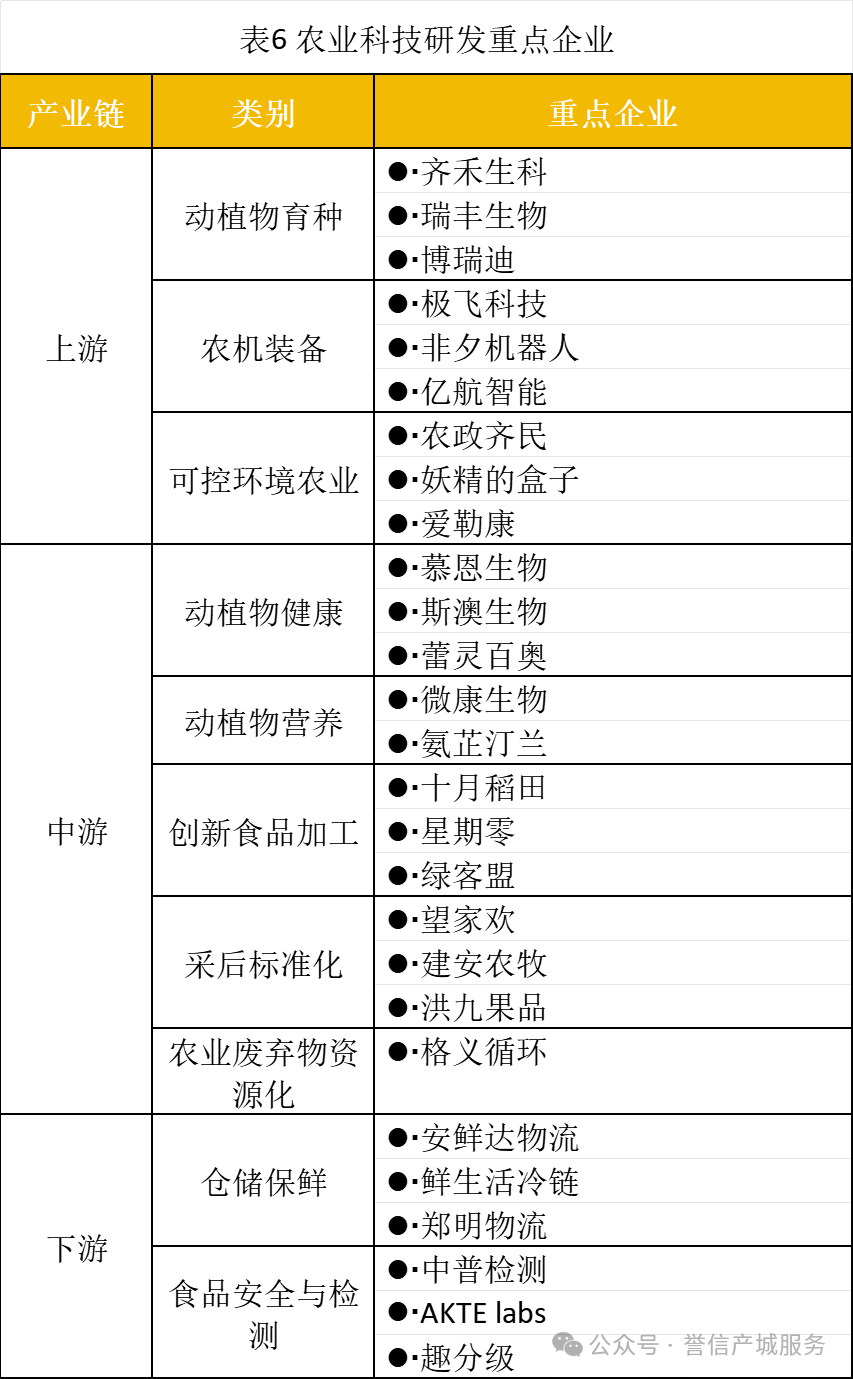

在农业科技研发领域,我国各大企业的表现尤为显著。依据35斗与全国农村产业融合发展联盟共同发布的《2022农业科技投资图谱》,可以看到一系列在农业研发领域表现突出的重点企业。这些企业涵盖了从动植物育种、健康、营养,到农机装备、可控环境农业、采后标准化、仓储保鲜、创新食品加工、食品安全与检测,以及农业废弃物资源化等多个关键环节(如表6所示)。

农业全产业链的中游包括:种植业、畜牧业、渔业、林业、农副产品加工业和休闲观光业部分,下面将对这六个部分的分类、市场规模和重点企业进行详细阐述。

种植业是指利用土地资源进行农作物的栽培和生产,以获取粮食、蔬菜、水果、油料、糖料、烟叶、药材、花卉等农产品的农业生产活动。它是农业生产的重要组成部分,为人类提供基本的食物来源和工业原料。

根据作物种类,种植业可分为粮食作物、经济作物、蔬菜、水果和观赏植物(花卉)。

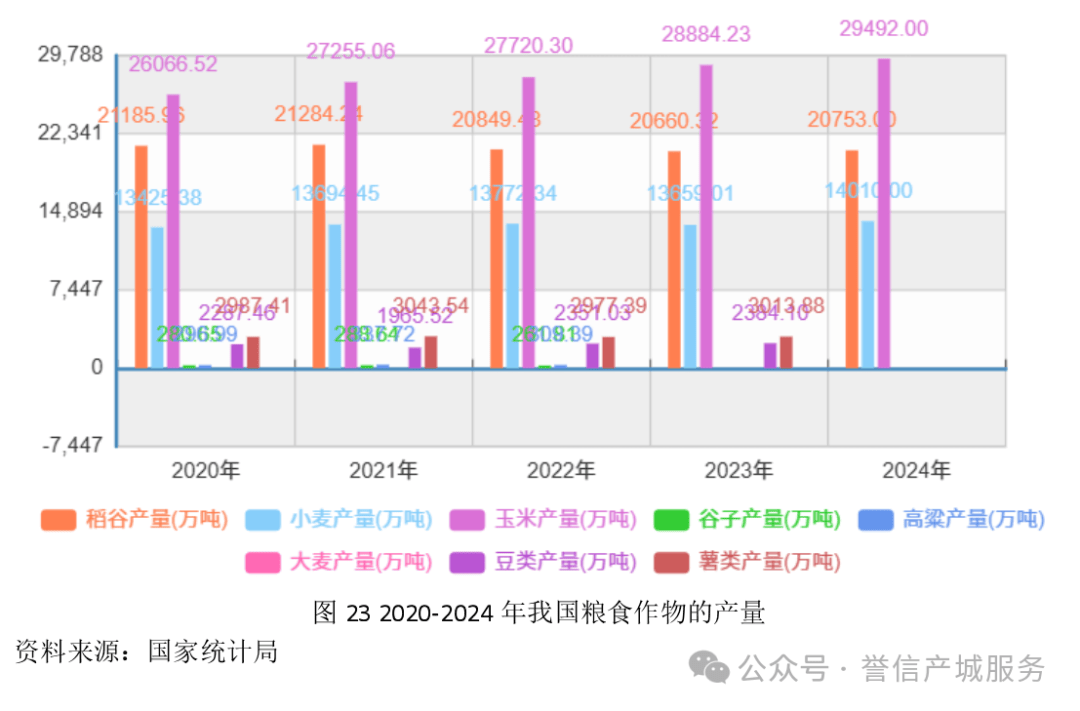

在我国,粮食作物的分类依据国家统计局发布的《粮食产量如何统计》,按生产季节可分为夏收粮食、早稻和秋收粮食;按品种可分为谷物、豆类和薯类。谷物包括稻谷、小麦、玉米以及其他谷类(如谷子、高粱、大麦、燕麦、荞麦等);豆类包括大豆、绿豆、红小豆等;薯类包括马铃薯、甘薯。

玉米、稻谷和小麦在我国粮食作物的前三位,在2020年到2024年,玉米产量从2.60亿吨上升到2.94亿吨,稻谷产量从2.11亿吨下降到2.07亿吨,小麦产量从1.34亿吨上升到1.40亿吨。这些数据表明,玉米产量呈现上升趋势,而水稻产量略有下降,小麦产量则稳步增长。从产量角度来看,这些粮食作物的市场规模在不断扩大,特别是玉米产量的增长,对于保障我国粮食安全和满足市场需求具有重要意义。

经济作物是指那些主要用于工业加工或特殊用途的农作物,它们通常具有较高的经济价值,能够为种植者带来较好的经济效益。这类作物不以直接提供食品为主要目的,而是用于生产油料、纤维、糖料、烟叶等产品,广泛应用于食品加工、纺织、造纸、制药等多个工业领域。

经济作物可以根据其用途和产品特性进行分类,常见的分类方式包括:棉花、油料(花生、油菜籽、芝麻、葵花籽、胡麻籽)、糖料(甘蔗、甜菜)、麻类(黄红麻、亚麻、、苎麻)和烟叶等。

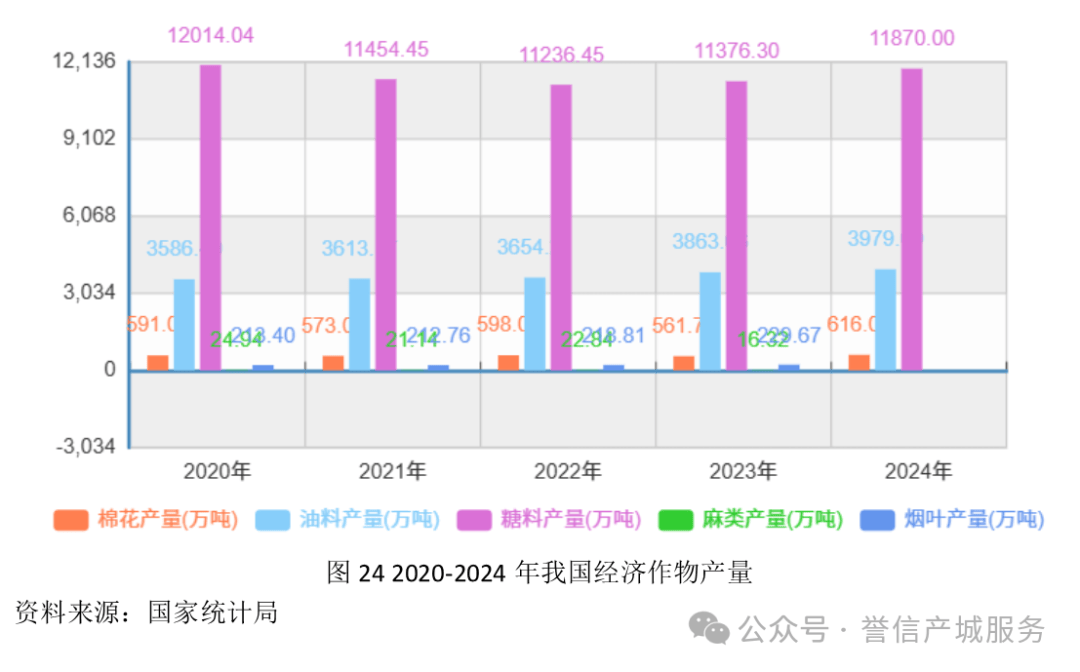

在2023年,我国经济作物播种面积达到7.9亿亩,比1949年增长了2.7倍。重要农产品全面发展,食物供给丰富多元。 糖料产量占我国经济作物的首位,在2020年到2024年期间,从1.20亿吨下降到1.18亿吨,油料和棉花的产量均升高,分别从3586万吨上升到3979万吨,591万吨上升到616万吨。这些数据表明,尽管糖料产量有所下降,但油料和棉花产量的增长反映了市场规模的扩大和需求的增加(如图24所示)。

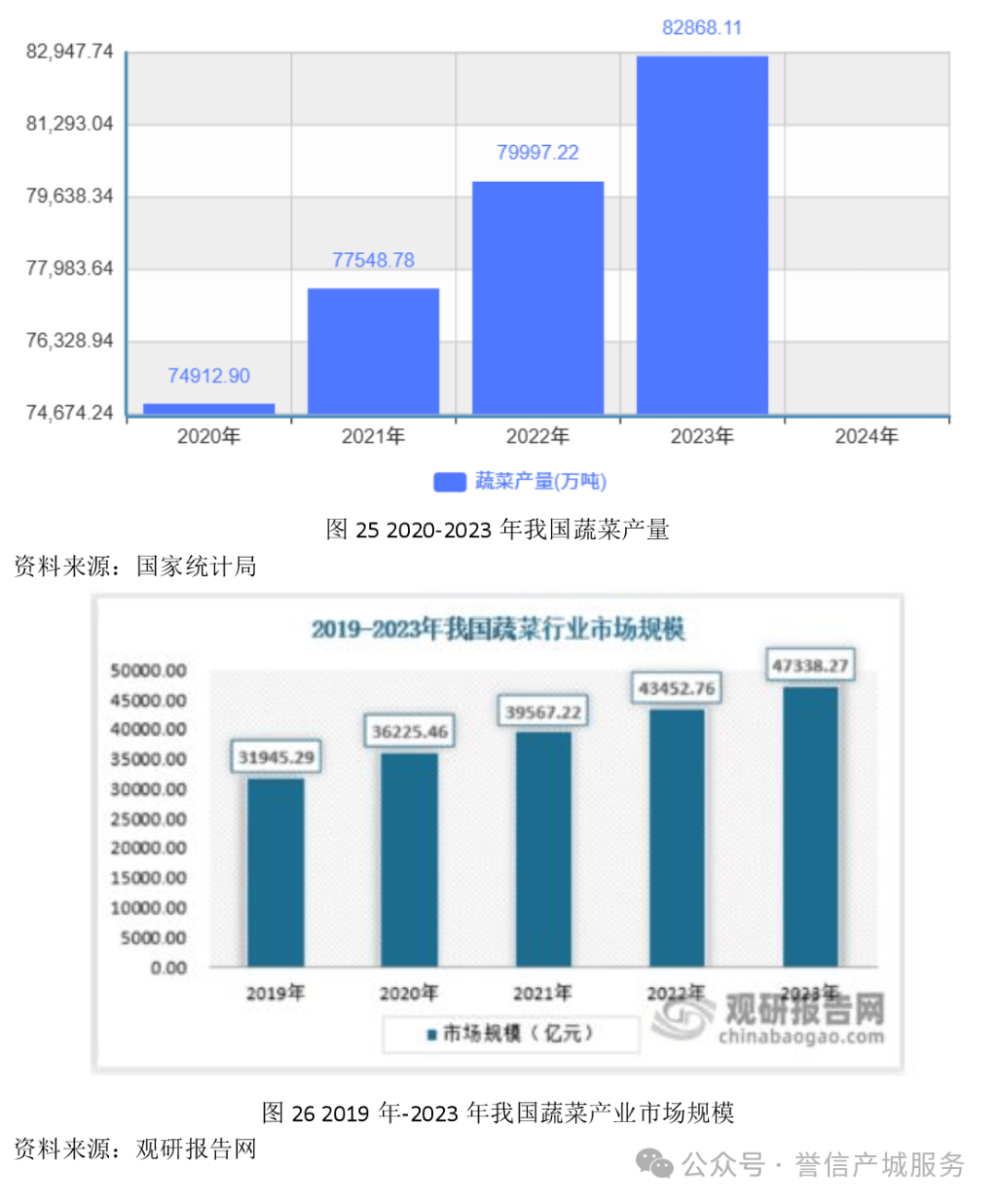

目前蔬菜生产已经成为我国种植业中仅次于粮食的第二大农作物,我国是世界蔬菜生产和消费的第一大国。随着人们生活水平的提高,市场对于无公害、有机蔬菜的需求日益强劲,蔬菜的种植面积和产量呈上升态势,且单产水平有所提高,城镇居民蔬菜消费量、消费金额也有所提高。2023年,我国蔬菜产量约为81026.58万吨。同年,我国蔬菜行业市场规模约为47338.27亿元(如图25-26所示)。

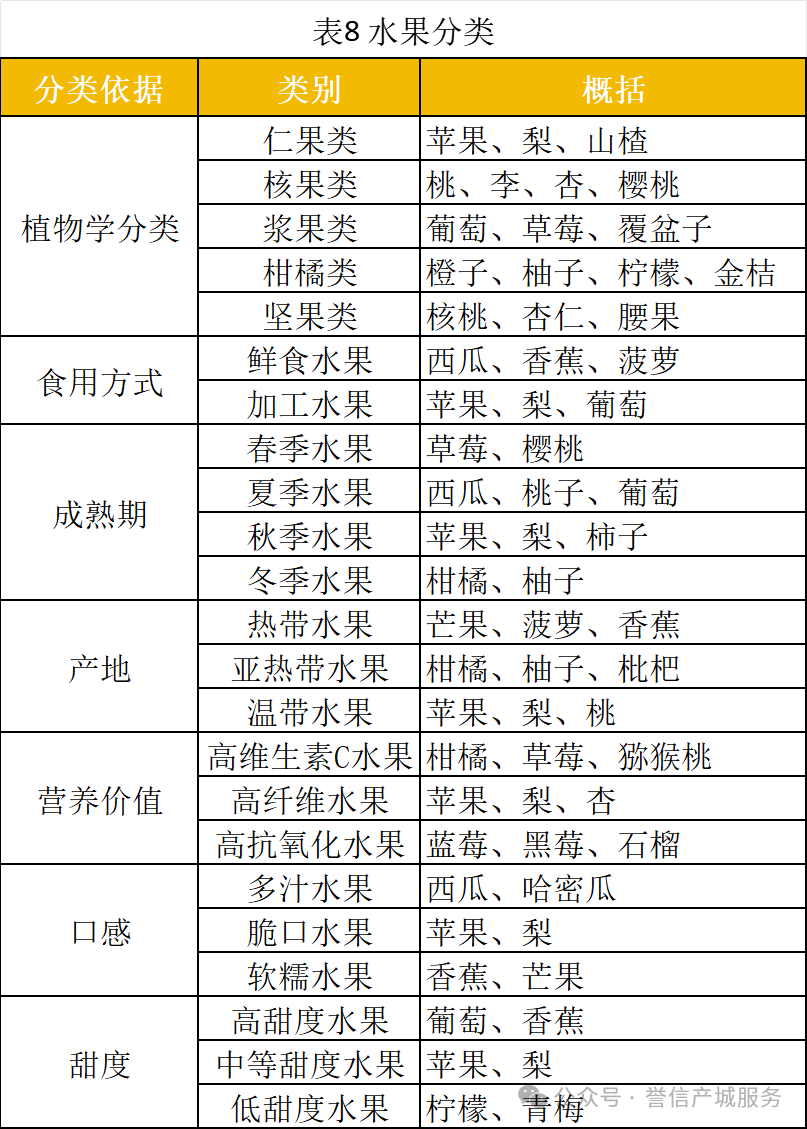

水果是植物的果实,通常含有种子,多汁且味道甜美,可以直接食用。水果根据其产地、特性、用途等可以进行多种分类。以下是一些常见的分类方式:

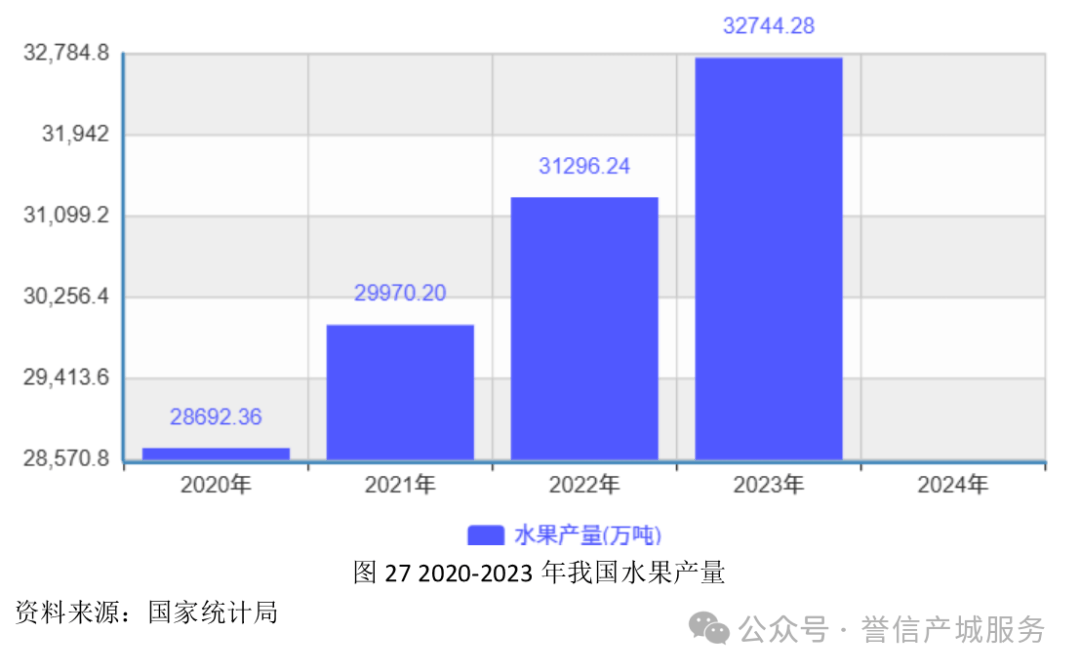

随着社会经济的高速发展,人们生活水平逐渐提高,民众对身体健康愈加重视,对水果的需求不断增长。2020-2023年,我国水果产量稳步提升。2020年我国水果产量为28692.36万吨,2023年我国水果产量为32744.28万吨,增长14.12%(如图27所示)。显示出水果产业的市场规模在不断扩大。

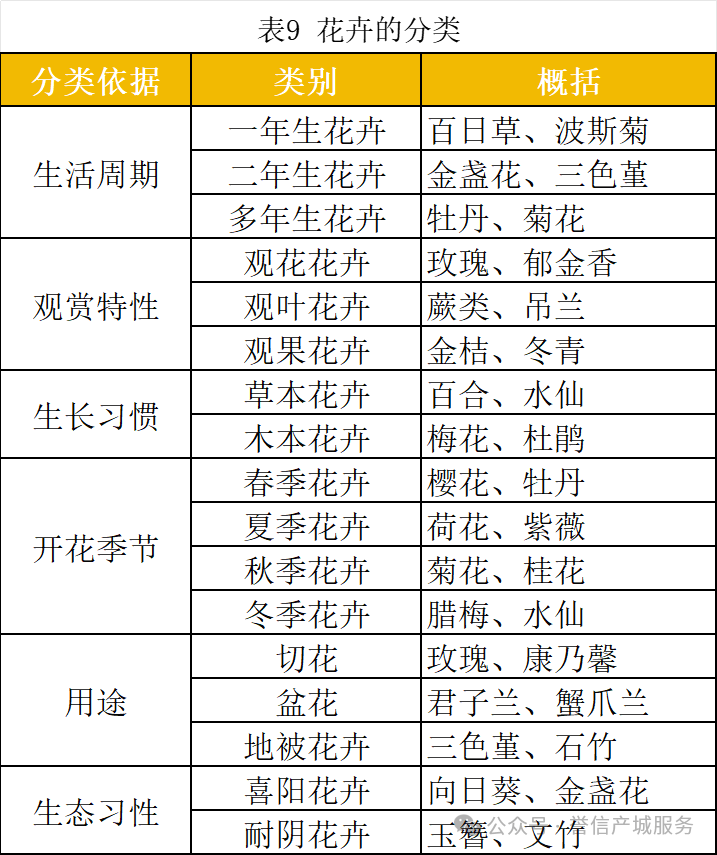

花卉是指具有观赏价值的植物,它们的花朵、叶片、果实或整体形态美丽、色彩鲜艳,能够满足人们的审美需求。花卉不仅用于美化环境,还常用于各种社交活动和文化仪式中,如赠送、装饰等。花卉可以根据其特性、开花季节及用途等特征进行分类,以下是常见的分类方式:

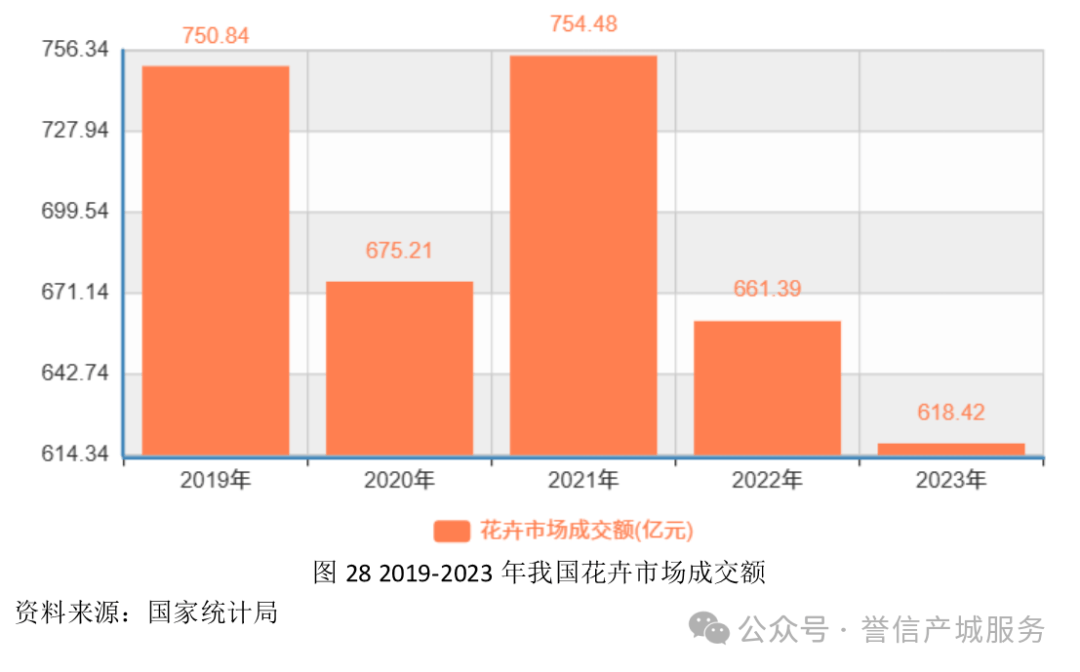

从2019年至2023年,我国花卉市场经历了一系列波动。2019年市场成交额达到了750.84亿元的高点,但随后在2020年下降至675.21亿元,这一变化很可能是由于新冠疫情对市场造成的冲击。2021年,随着市场的逐步恢复,成交额回升至754.48亿元,超过了2019年的水平。然而,2022年成交额再次下降至661.39亿元,2023年继续下滑至618.42亿元,为五年内最低点,显示出市场的不确定性和挑战(如图28所示)。

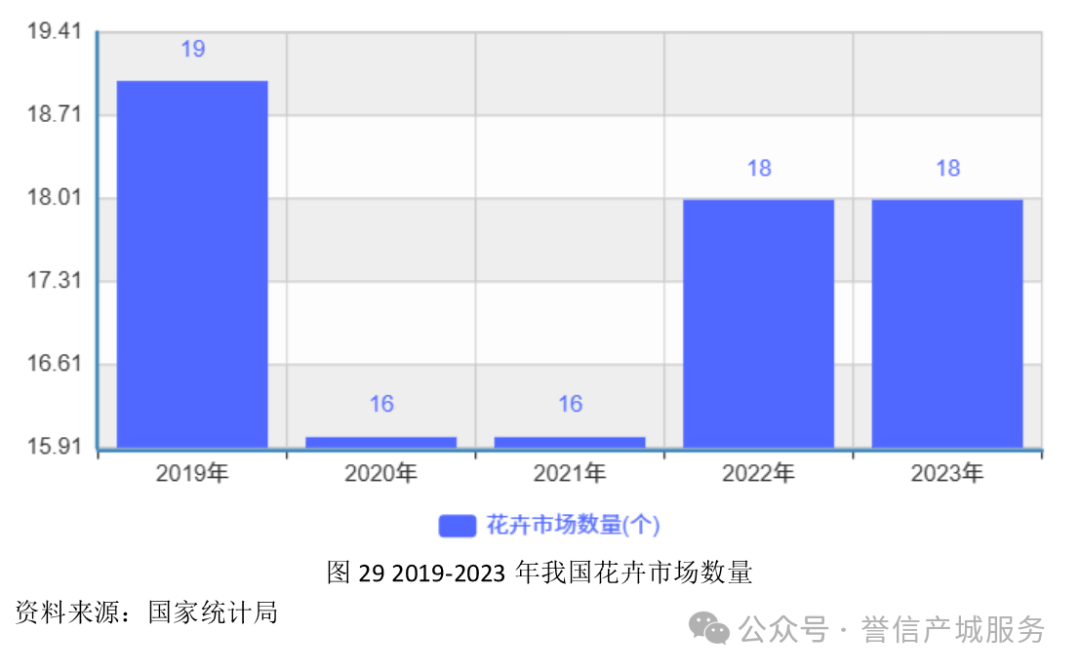

与此同时,花卉市场的数量在这段时间内也有所变化。2019年市场数量为19个,2020年和2021年减少至16个,可能反映了市场的整合或疫情的影响。2022年和2023年市场数量回升至18个,表明市场在经历调整后开始稳定。

总体而言,尽管我国花卉市场在这段时间内面临了疫情等外部因素的挑战,显示出一定的波动性,但市场的恢复力和适应性也不容忽视。成交额和市场数量的变化可能与消费者需求、供应链稳定性以及宏观经济环境等多种因素有关。

作为全球农业大国,种植业在我国国民经济中占据着举足轻重的地位,相关企业数量迅速增长。企查查数据显示,截至2023年,我国蔬菜种植企业数量达到173.36万家。过去十年间,蔬菜种植企业注册量呈现逐年递增的趋势,其中2020年新增企业数量达到29.17万家,同比大幅增长53.80%。

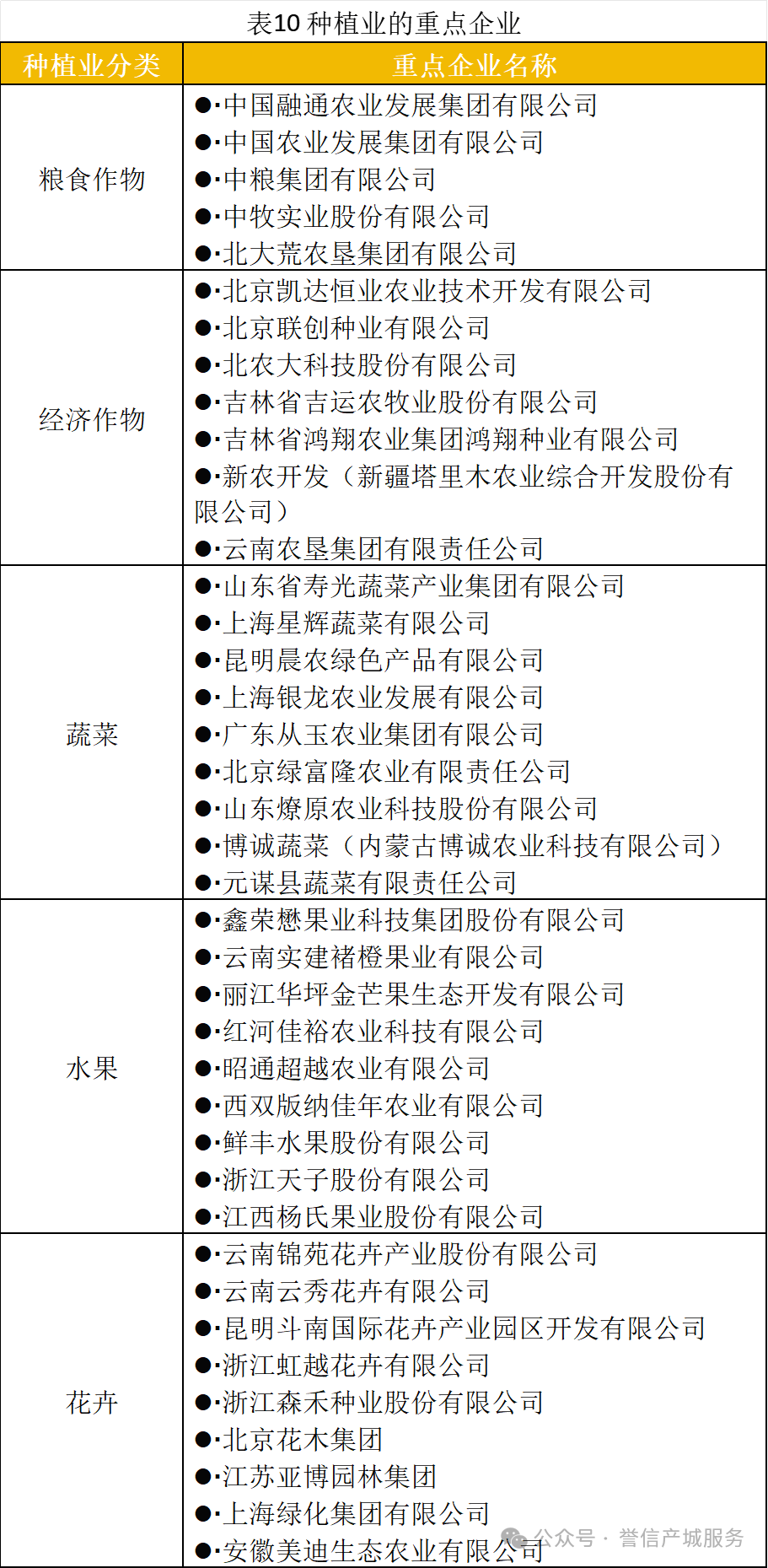

在种植业的不同领域中,包括粮食作物、经济作物、蔬菜、水果和花卉等,均涌现出了一批重点企业有以下这些:

畜牧业是指以动物为对象,通过饲养、繁殖、管理和利用动物的生理机能,以取得畜产品的农业生产部门。它包括家畜、家禽的饲养管理,畜牧业是农业的重要组成部分,对保障肉类、蛋类、奶类等动物性食品的供应具有重要意义。

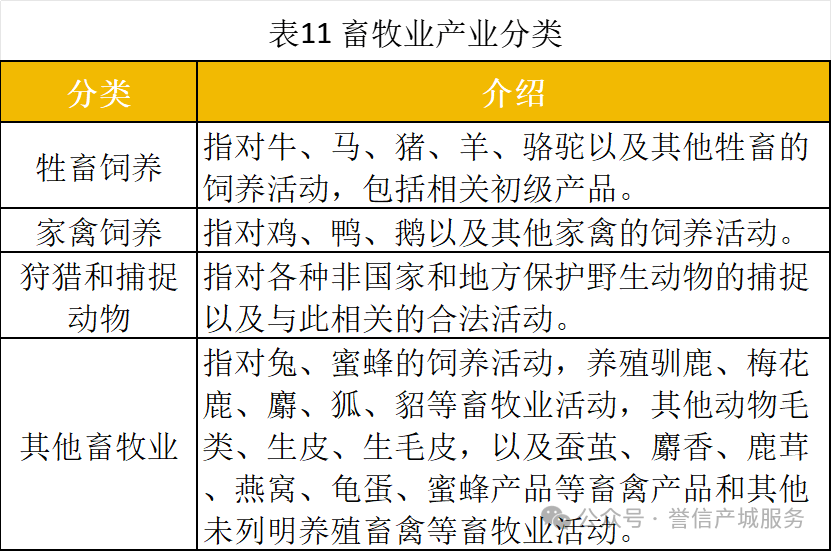

根据国家统计局发布的《农业及相关产业统计分类(2020)》可以将畜牧业分为牲畜饲养、家禽饲养、狩猎和捕捉动物和其它畜牧业(如表11所示)。

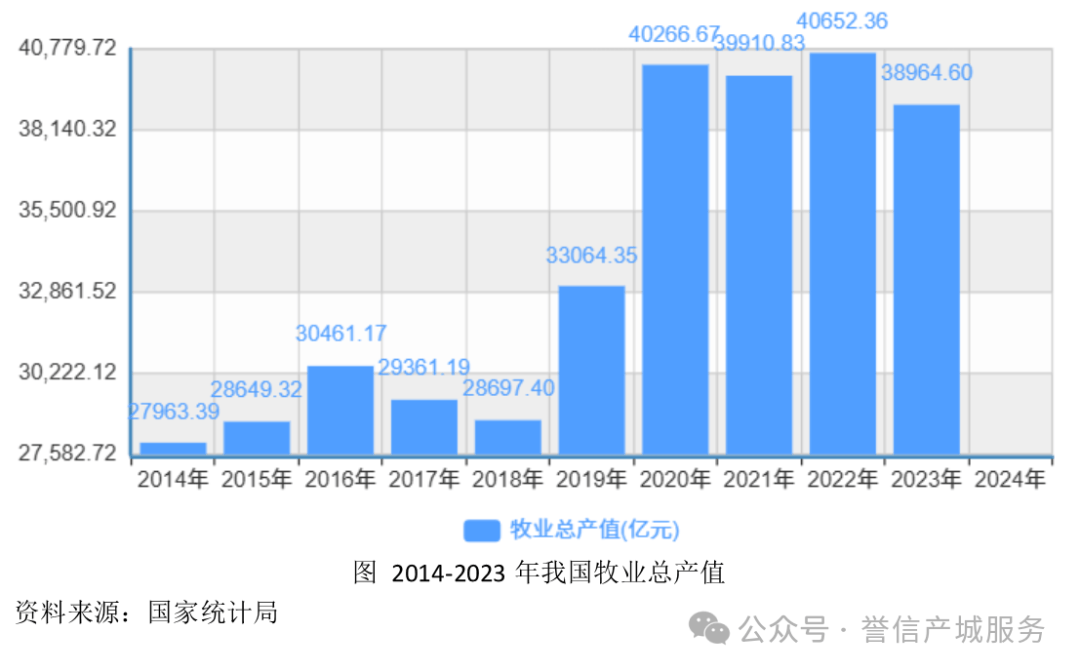

随着人们生活水平的提高和消费升级,对肉类、蛋类、奶类等动物性食品的需求不断增加,这直接推动了畜牧业的快速发展。据国家统计局统计,2023年,我国畜牧业生产总值为38964.6 亿元,同比下降4.15%,较2014年的复合增长率为3.75%。这种增长不仅源于国内食品需求的增加,还受到消费升级、城市化进程加快及出口需求等因素的推动。同时,畜牧业也在不断转型升级,朝着规模化、集约化、区域化和绿色发展的方向迈进,东北三省、内蒙古、新疆等地已形成了具有特色的畜牧业产业带,为农业经济的持续增长提供了重要支撑。

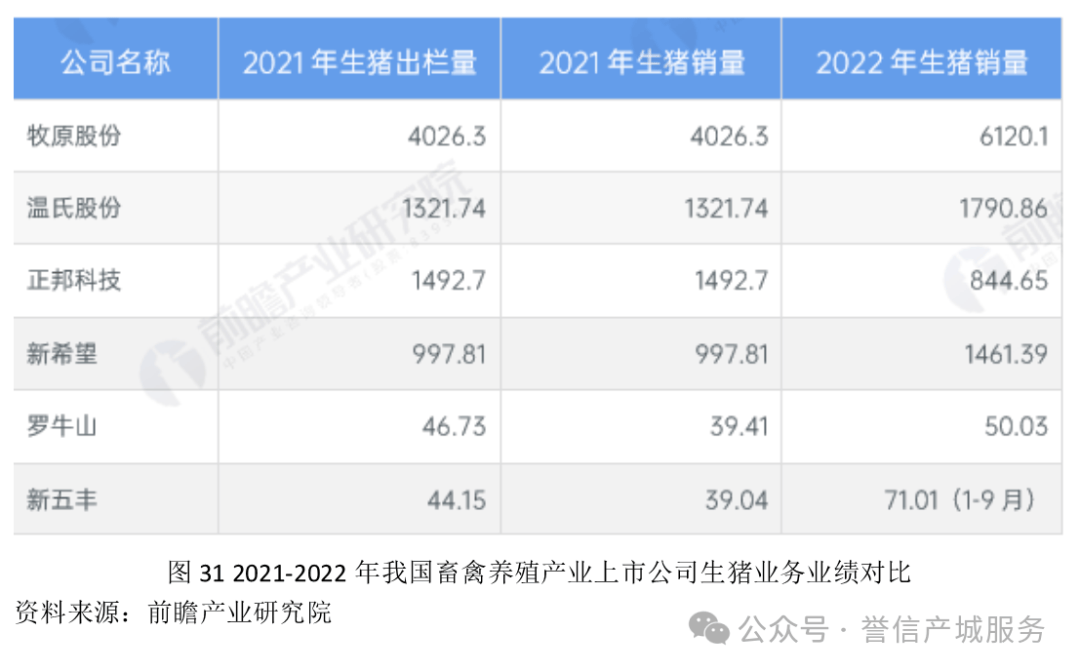

在畜牧业的快速发展背景下,畜禽养殖行业的企业格局逐渐清晰。从主要上市企业的入场进程来看,这些企业的成立时间大多集中在上世纪末至二十一世纪初,但它们的上市时间则存在较大差异。在注册资本方面,畜禽养殖行业的上市企业普遍拥有较高的资本规模,均超过亿元。其中,牧原股份、温氏股份、新希望等企业的注册资本尤为突出,均超过40亿元。

从畜禽养殖行业上市公司的业绩对比来看:在生猪养殖领域,2022年,除正邦科技外,牧原股份、温氏股份、新希望等企业的生猪销量较2021年均有显著提升。牧原股份的表现尤为突出,其生猪销量大幅增长52%,达到6120.1万头。

渔业是指人类借助水域中生物的物质转化功能,通过捕捞天然水生生物以及养殖鱼类、其他水生动物和海藻等水生植物来获取水产品的生产活动领域。

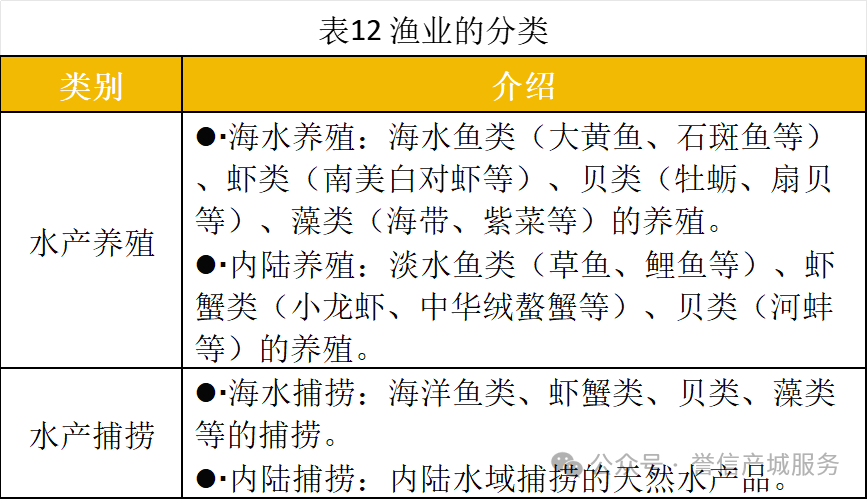

根据国家统计局发布的《农业及相关产业统计分类(2020)》可以将渔业分为水产养殖业和水产捕捞业。渔业是一个重要的产业部门,为人类提供了大量的水产品,同时也具有保护生态系统和促进农村经济发展的作用。

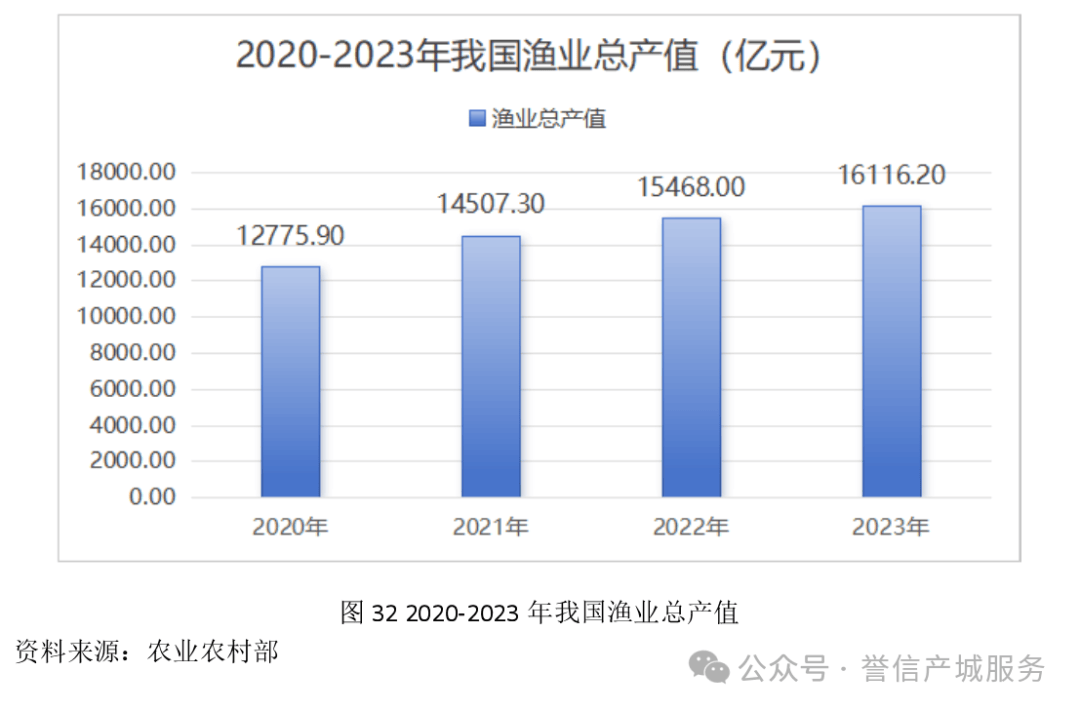

从2020年到2023年,中国渔业总产值持续增长,从2020年的12775.90亿元上升至2023年的16116.20亿元,显示出渔业市场的稳健发展态势。尽管2021年相比2020年实现了约13.5%的显著增长,可能归因于行业从新冠疫情初期的影响中恢复,但随后的增长率有所放缓,2022年和2023年分别实现了约6.6%和4.2%的增长。这一趋势表明,尽管增长率有所下降,渔业总产值依然保持了正向增长,反映出市场的稳定性和发展潜力。

在我国渔业的整体发展中,水产养殖业占据了举足轻重的地位。随着渔业经济的持续增长,水产养殖业的发展尤为迅速,其市场规模和产业影响力不断扩大。行业领先企业的效应正逐渐显现,这些企业在资金、技术、市场等方面具有显著优势。同时,尽管中小企业在规模上可能不及龙头企业,但它们在数量上占多数,对水产养殖业的贡献同样不可忽视。

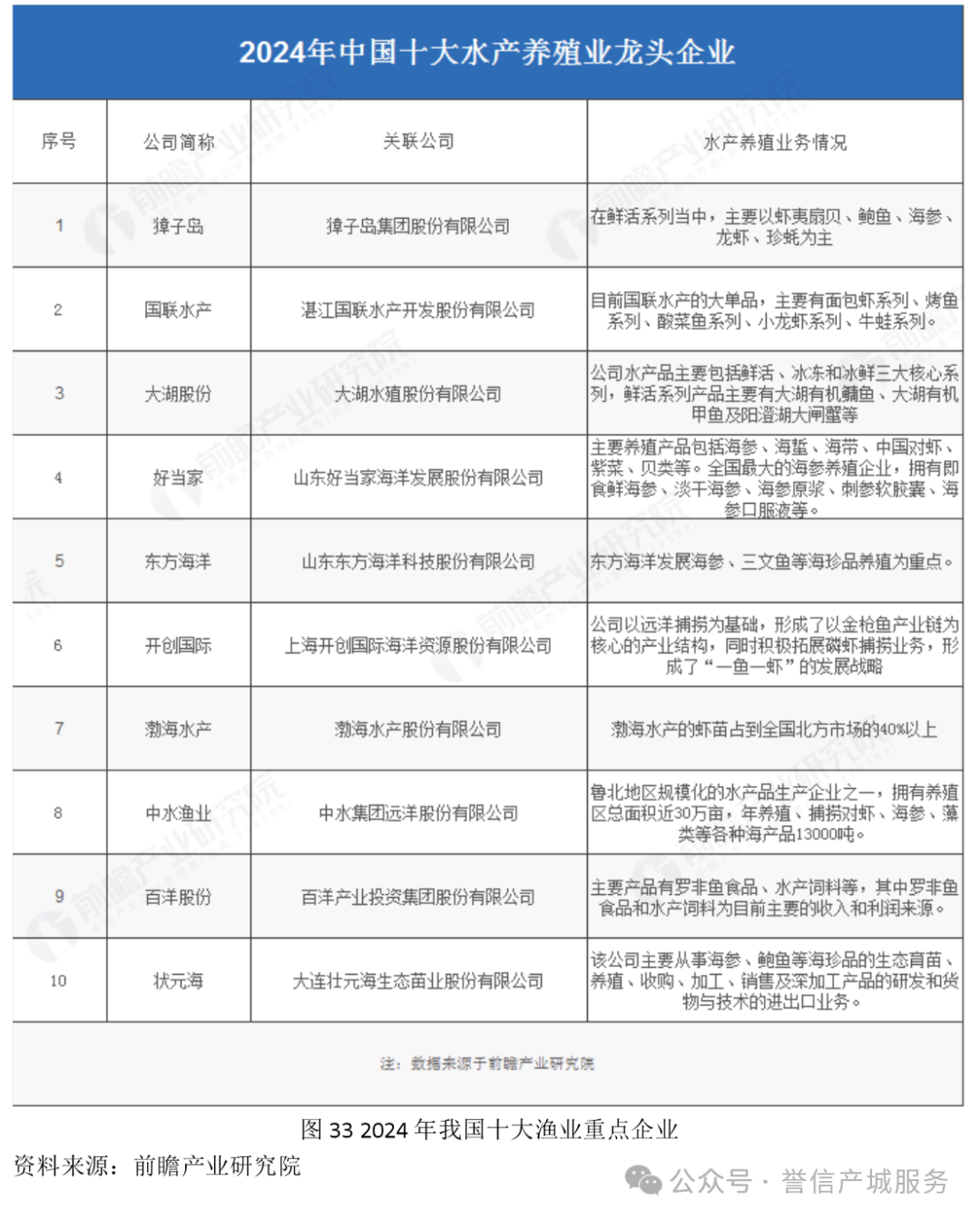

根据企查猫的数据,注册资金在100万元以下的中小企业数量达到了72.16%,这一比例充分说明了中小企业在水产养殖业中的广泛存在和重要作用。此外,前瞻产业研究院发布的《2024-2029年中国水产养殖行业市场前瞻与投资战略规划分析报告》整理了2024年中国十大水产养殖企业,这些企业包括国联水产、百洋股份、獐子岛、开创国际、好当家、渤海水产、中水渔业、东方海洋、鑫玉龙和状元海,它们在推动行业发展和市场竞争中扮演着关键角色。这些企业的排名不分先后,但它们共同代表了中国水产养殖业的竞争力和发展潜力。

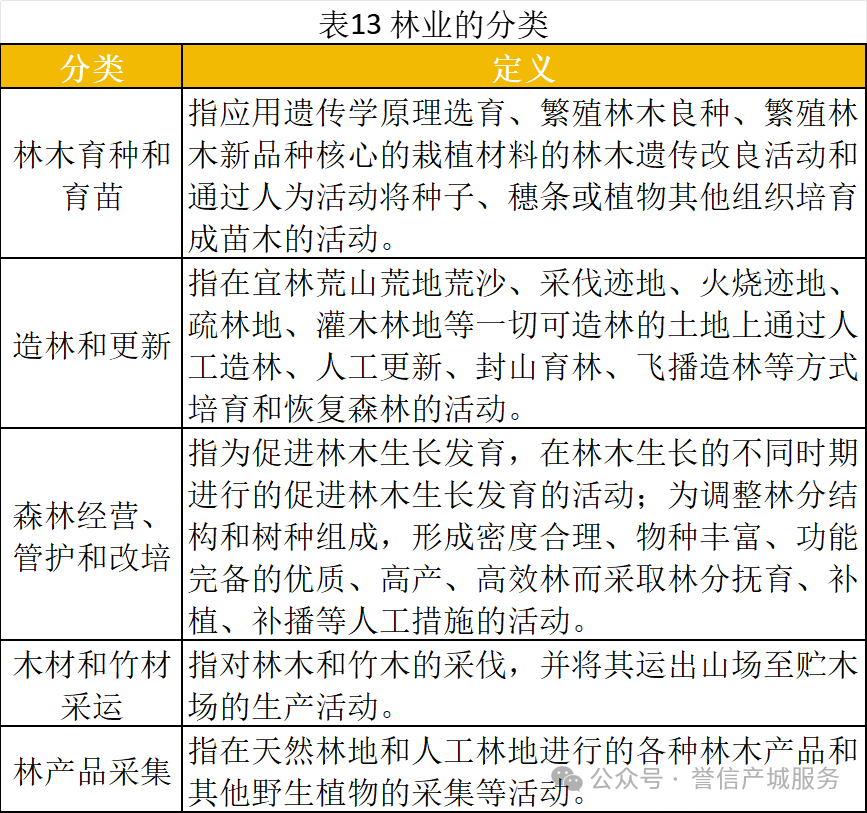

林业是指保护生态环境保持生态平衡,培育和保护森林以取得木材和其他林产品、利用林木的自然特性以发挥防护作用的生产部门,是国民经济的重要组成部分之一。

根据国家统计局发布的《农业及相关产业统计分类(2020)》可以将林业分为林木育种和育苗、造林和更新、森林经营管护与改培、木材和竹材采运以及林产品采集等主要活动。

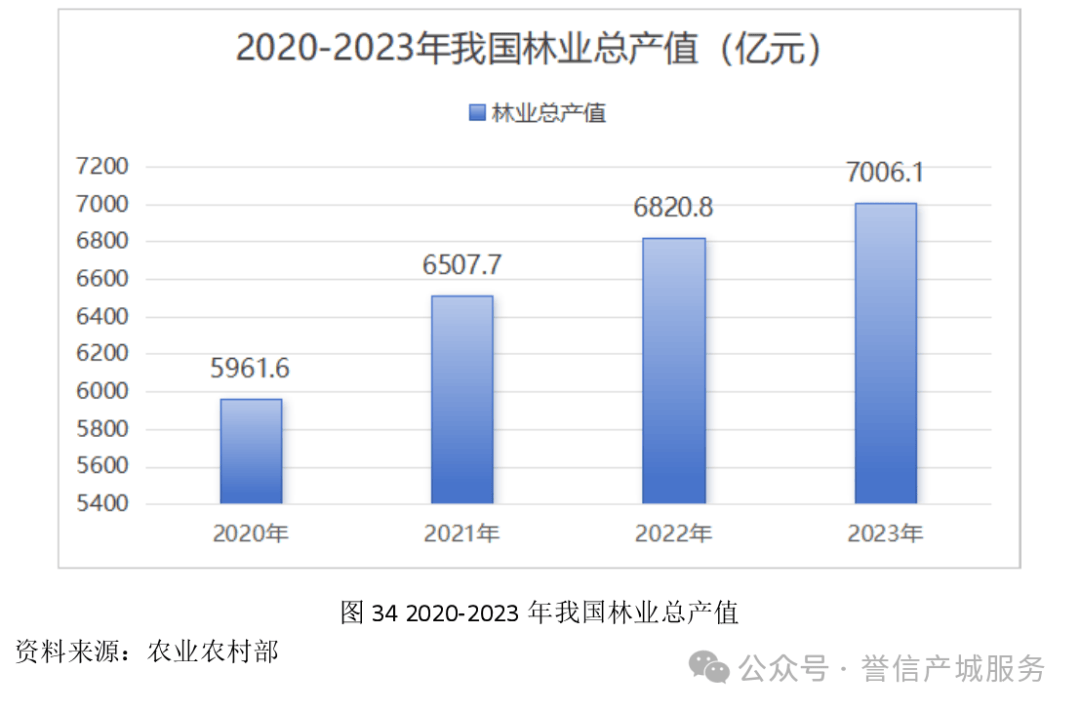

随着国内宏观环境持续修复,林业保持稳健发展态势,2023年,我国林业产业总产值持续快速增长,达到7006.1亿元人民币,林产品进出口贸易额超过1800亿美元。中国在木浆、原木、锯材进口以及木制家具、人造板、地板出口方面均位居世界第一,确立了作为全球林产品生产、贸易和消费的领导地位。

目前,全国已认定国家林业重点龙头企业677家、国家林业产业示范园区75个、林特类中国特色农产品优势区37个、国家林下经济示范基地649个、国家森林康养基地96个。林业产业的蓬勃发展为社会提供了丰富的就业机会,成为促进林区和山区居民增收的重要渠道,实现了生态保护与民生改善的双赢。全国直接从事林业产业的就业人数达到6000万,部分林区和山区农民收入的20%左右来源于林产品,而在一些林业重点县,这一比例甚至超过60%。

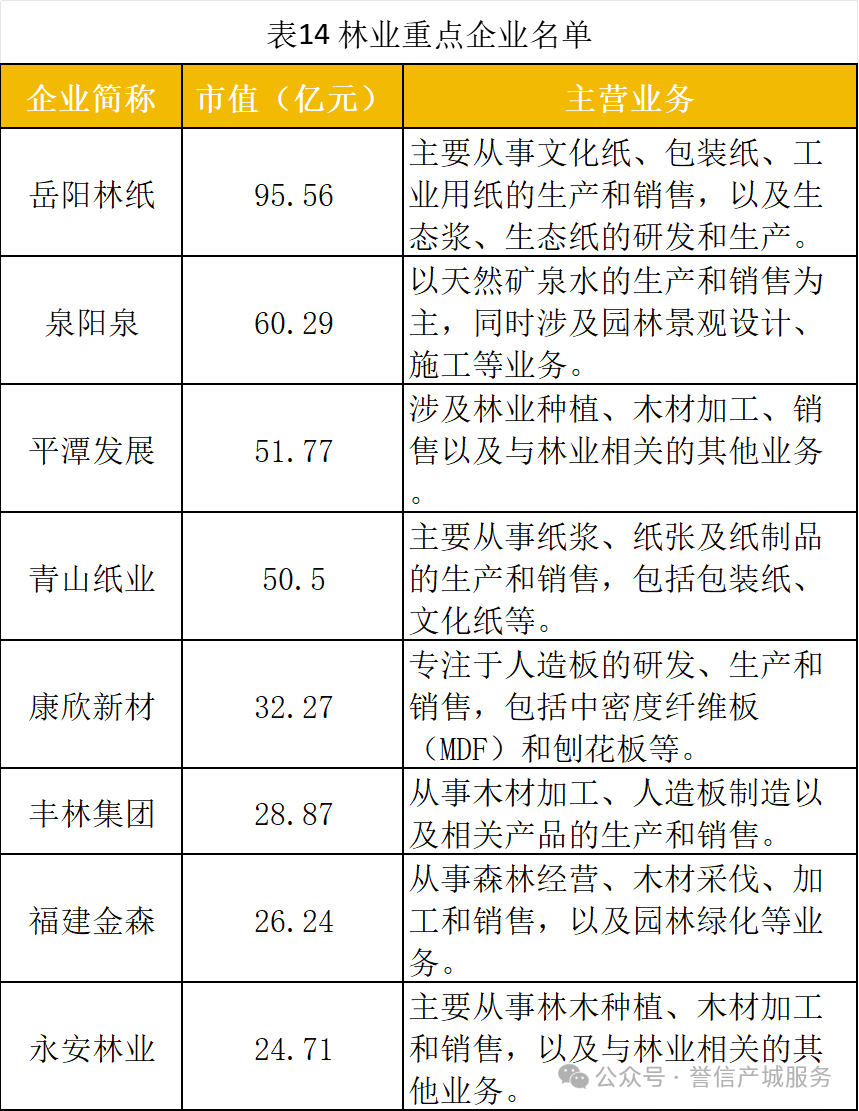

在这一背景下,包括岳阳林纸、泉阳泉、平潭发展、青山纸业、康欣新材、丰林集团、福建金森和永安林业在内的重点企业,正通过其在林业产业链中的活跃参与,推动着整个行业的持续增长和创新发展。

农副产品加工业是直接以农、林、牧、渔业产品为原料,进行谷物磨制、饲料加工、植物油和制糖加工、屠宰及肉类加工、水产品加工,以及蔬菜、水果和坚果等食品加工的行业,旨在提升农产品的附加值并满足市场对多样化食品的需求。

在我国,这一行业涉及的产业统计包括12个领域:食品加工业、食品制造业、饮料制造业、烟草加工业、纺织业、服装及其他纤维制品制造业、皮革毛皮羽绒及其制品业、木材加工及竹藤棕草制品业、家具制造业、造纸及纸制品业、印刷业记录媒介的复制和橡胶制品业。这些领域不仅涵盖了从初级加工到深加工的各个环节,也包括了与农产品相关的多种制造活动,体现了农副产品加工业的广泛性和多样性。

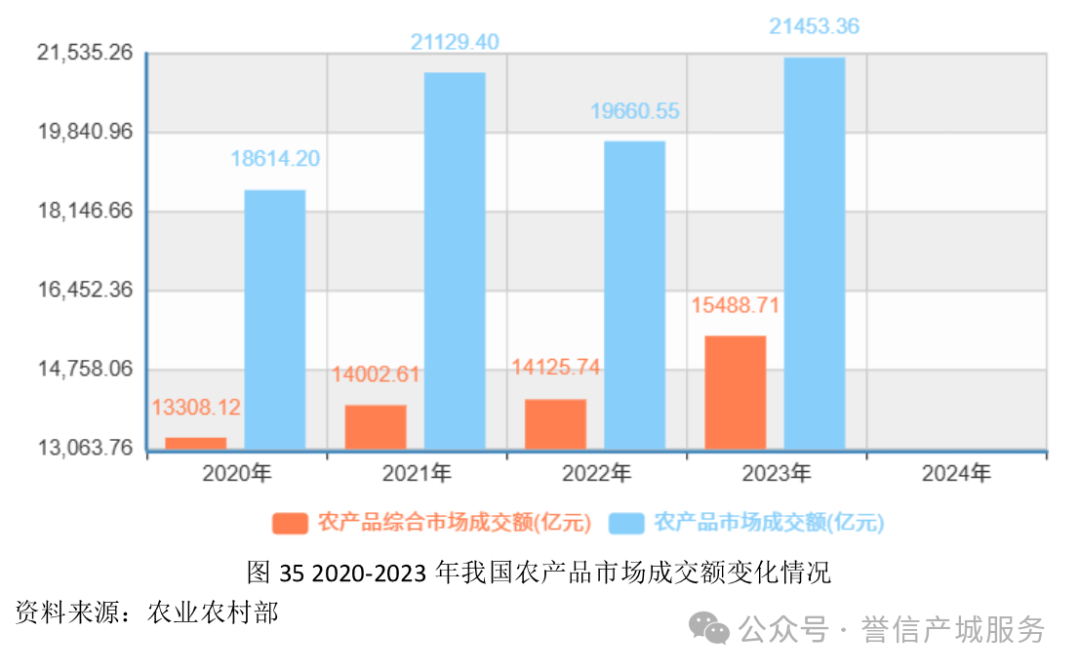

近年来,随着农业技术的进步和消费者对健康食品需求的增加,农副产品市场规模持续扩大。2020至2023年,农产品综合市场成交额从13308.12亿元增至15488.71亿元,农产品市场成交额从18614.20亿元增至21453.36亿元,尽管2022年略有波动,但整体呈上升趋势,显示出市场的活跃度和增长潜力。

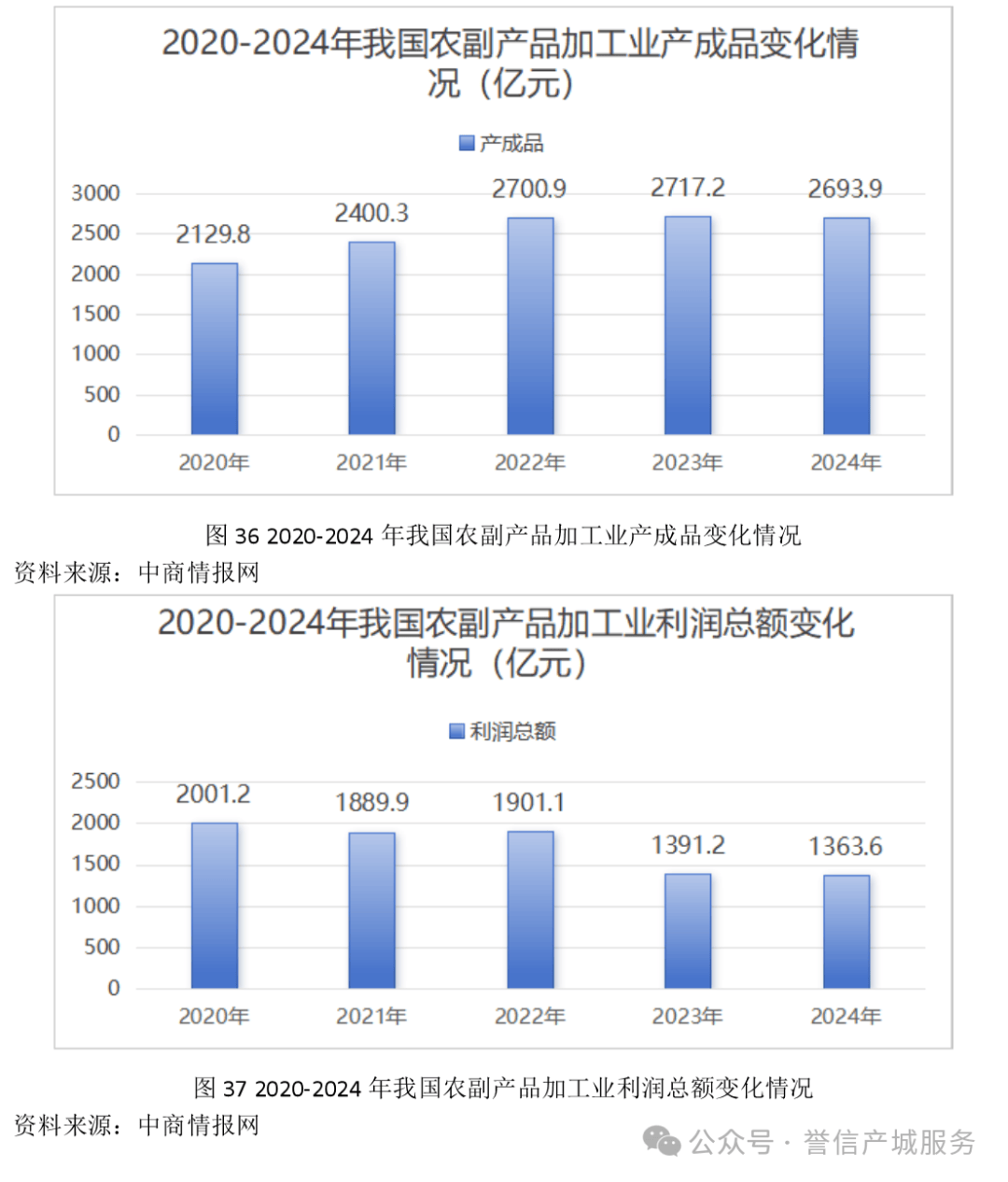

产成品价值从2129.8亿元增长到2693.9亿元,表明生产规模扩大,但2024年略有回落,可能反映市场需求变化或库存调整。利润总额波动较大,从2001.2亿元降至1363.6亿元,说明行业盈利能力不稳定,受原材料成本、市场竞争和政策变化影响较大。

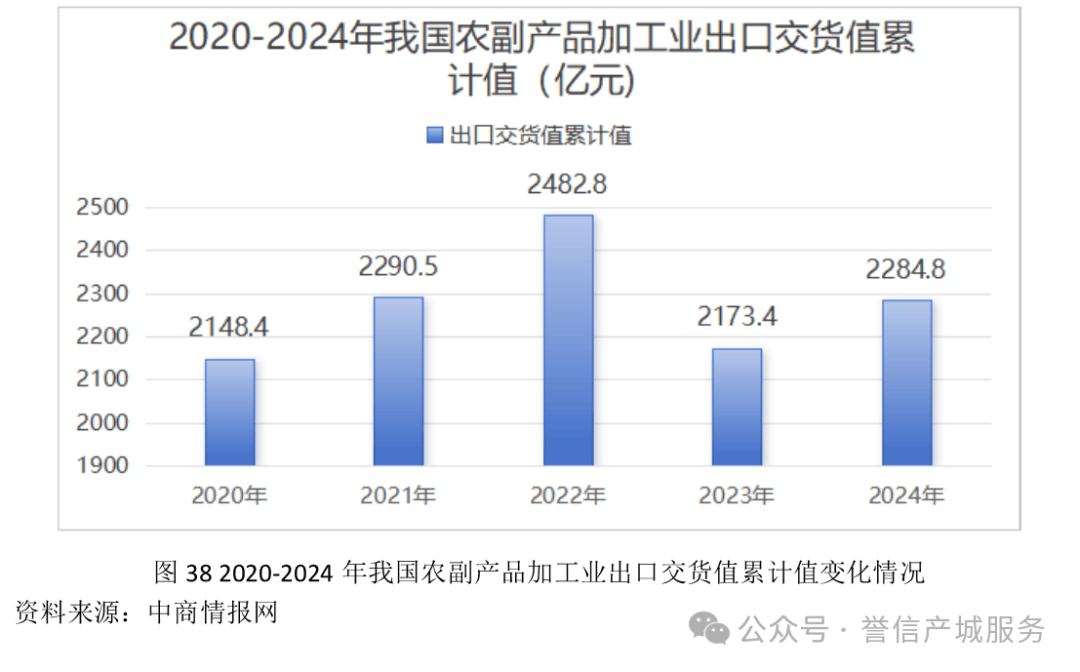

出货值累计从2148.4亿元增至2482.8亿元,2023年下降后2024年又回升至2284.8亿元,表明国际市场对我国农副产品加工业的影响显著,行业需应对国际贸易政策和市场需求的不确定性。

总体来看,我国农副产品加工业在市场规模和生产规模上保持增长,但盈利能力波动,需关注国内外市场变化和政策支持以实现稳定发展。

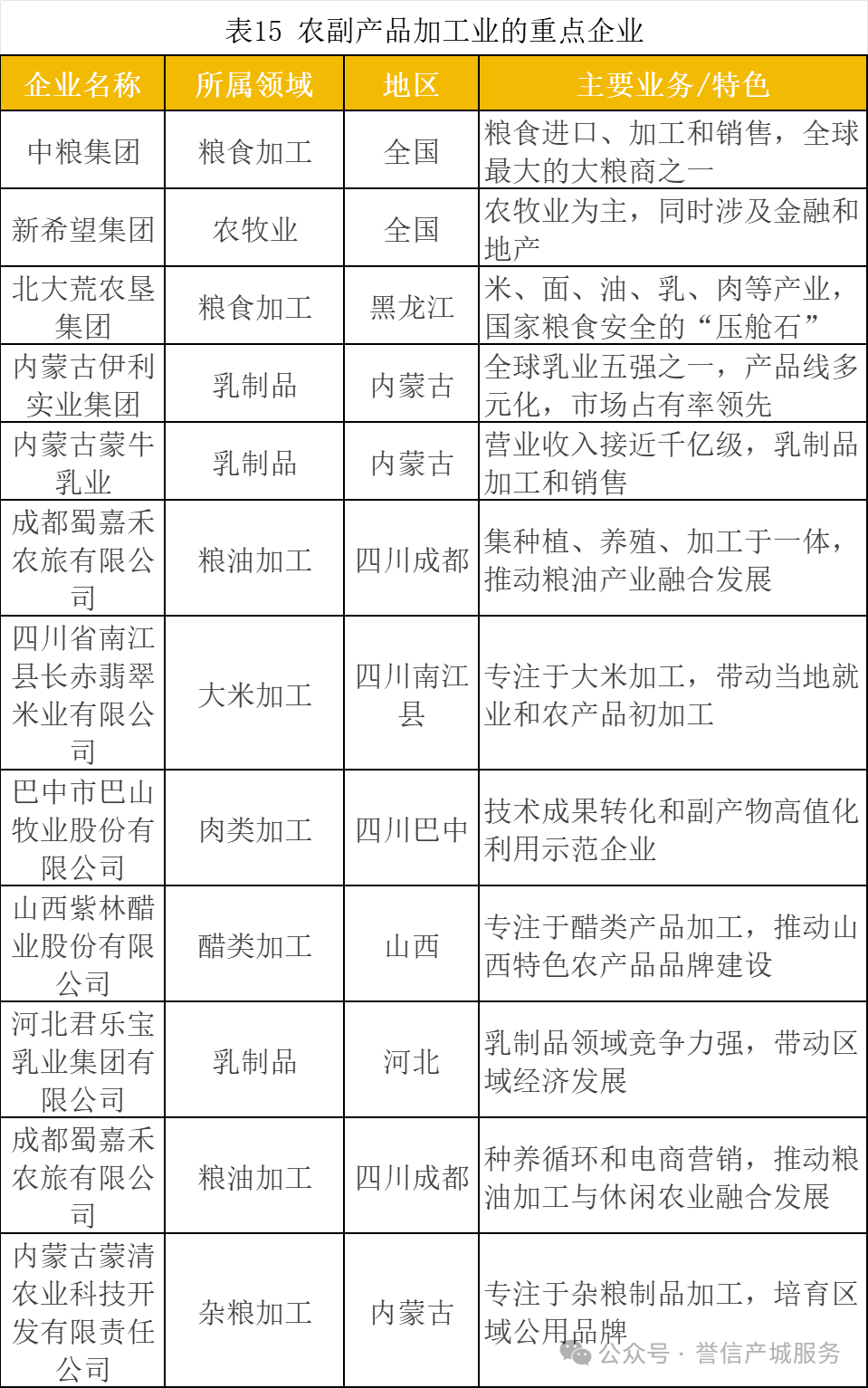

在当今全球粮食安全问题日益严峻的背景下,中国作为全球最大的粮食生产和消费国,其农副产品加工业的重要性愈发凸显。随着国家对粮食安全和乡村振兴战略的深入推进,一批重点企业在保障粮食供应、推动产业升级和促进区域经济发展中发挥了重要作用。这些企业不仅在国内市场占据重要地位,还在国际舞台上展现了强大的竞争力。以下是农副产品加工业中的一些重点企业,它们在粮食加工、乳制品、肉类加工等领域表现尤为突出,成为行业的中流砥柱。

例如,中粮集团作为全球最大的大粮商之一,年营业收入达6921亿元,不仅是国家粮食安全的“压舱石”,还在国际粮食贸易中占据重要地位。新希望集团则以2800亿元的销售额,展现了民营企业在农牧领域的强大实力。此外,内蒙古伊利实业集团和蒙牛乳业在乳制品行业中稳居全球前列,年营收分别达到1261.79亿元和986.2亿元,成为乳业发展的标杆。

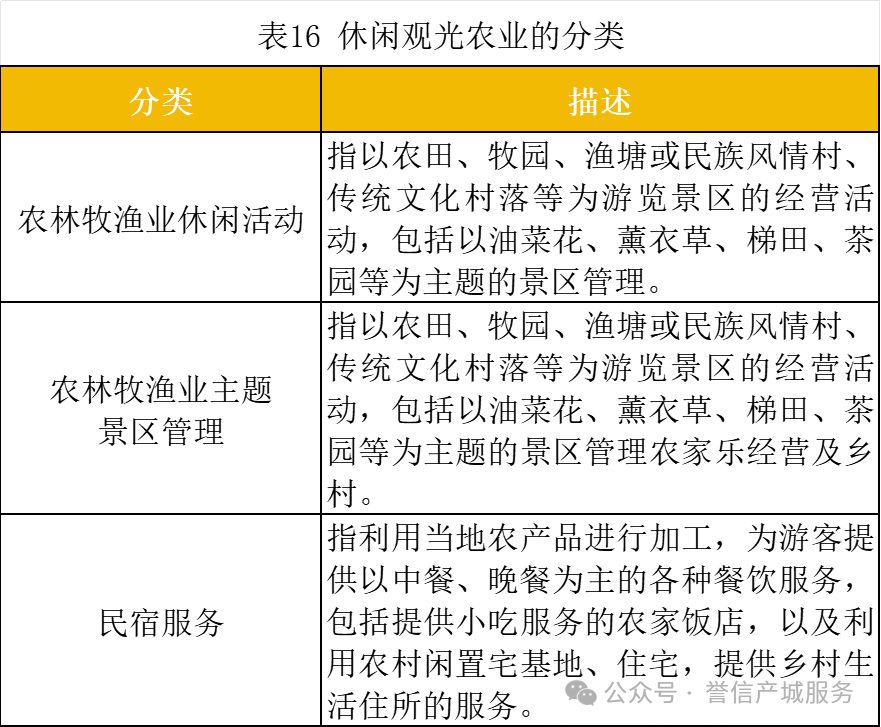

休闲观光和乡村旅游是指指以农业生产、农村风貌、农家生活、乡村文化为基础,开发农业农村多种功能,提供休闲观光、农事体验、健康养老等服务的新型农业农村产业形态。

根据国家统计局发布的《农业及相关产业统计分类(2020)》可以将农林牧渔休闲观光和乡村旅游业分为农林牧渔业休闲活动、农林牧渔业主题景区管理和民宿服务。

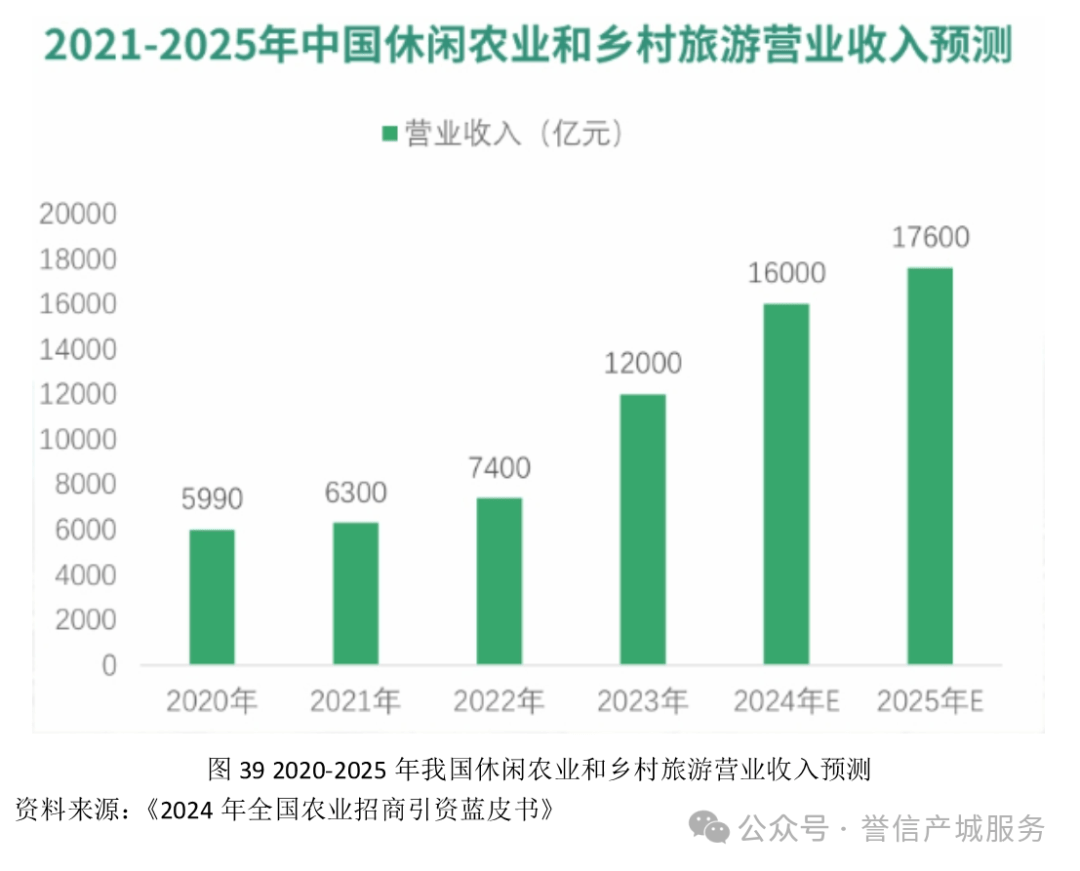

近年来,乡村旅游热度不断升高,乡村旅游已逐渐成为万亿级收入规模的新兴产业,预计2025年我国休闲农业和乡村旅游营业收入约为1.76万亿元。

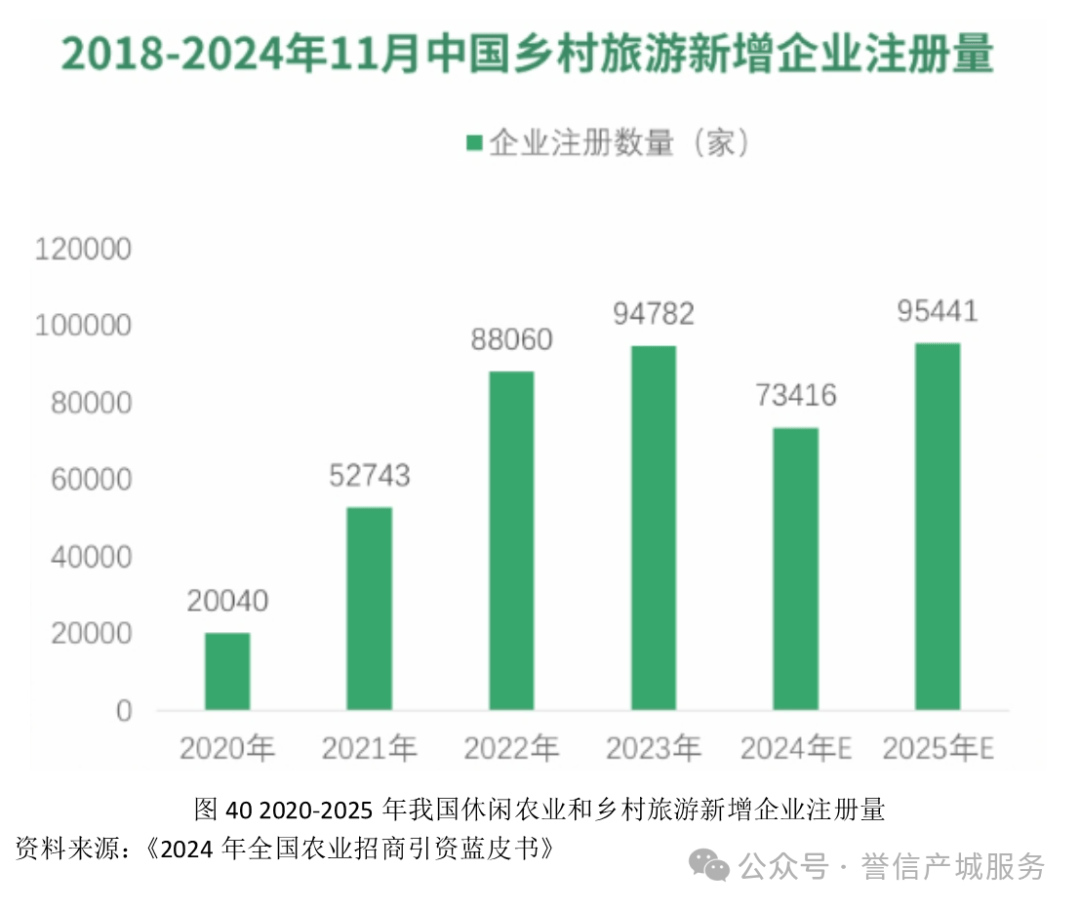

根据图表数据,2020-2024年我国乡村旅游新增企业注册量呈现出以下特点:

从数据可以看出,2020-2023年期间,中国乡村旅游新增企业注册量呈现快速增长的趋势,从2020年的20040家增长到2023年的94782家,年均复合增长率显著。这表明乡村旅业在这一时期受到了市场的高度关注和资本的大量投入。然而,2024年预计注册量有所下降,为73416家,可能受到市场饱和、政策调整或经济环境变化等因素的影响。但预计2025年注册量将回升至95441家,显示出行业仍具有较强的吸引力和发展潜力。

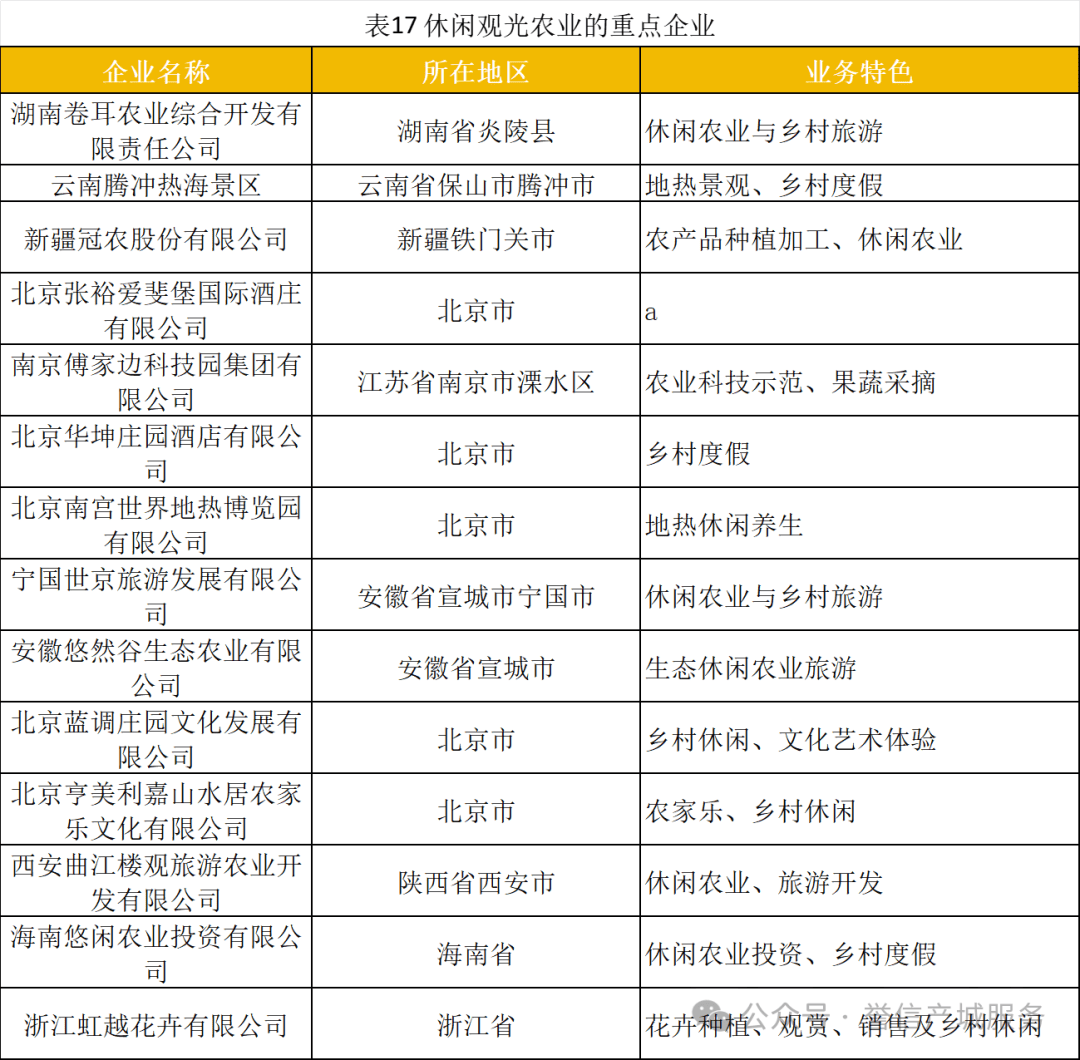

在我国休闲观光农业蓬勃发展的背景下,我国的休闲农业行业重点企业主要包括湖南卷耳农业综合开发有限责任公司、云南腾冲热海景区、新疆冠农股份有限公司、北京张裕爱斐堡国际酒庄有限公司、南京傅家边科技园集团有限公司、北京华坤庄园酒店有限公司、北京蓝调庄园文化发展有限公司、北京亨美利嘉山水居农家乐文化有限公司、西安曲江楼观旅游农业开发有限公司、海南悠闲农业投资有限公司、浙江虹越花卉有限公司等。

这些企业分布广泛,涵盖了华北、华东、东北、华中、西南、西北等多个地区,业务特色丰富多样,包括观光采摘、休闲度假、农事体验、农耕文化展示、乡村民宿、葡萄酒酿造、地热养生、花卉观赏等,为游客提供了多元化的休闲农业体验,推动了我国休闲农业的繁荣发展。

农业全产业链的下游包括:食品加工和产品流通两部分,下面将对这两部分的分类、市场规模和重点企业进行详细阐述。

食品加工业是将农产品通过物理、化学或生物等加工方法,转化为可直接消费的食品或食品制造中间产品的行业。旨在为消费者提供安全、美味、营养且方便的食品。

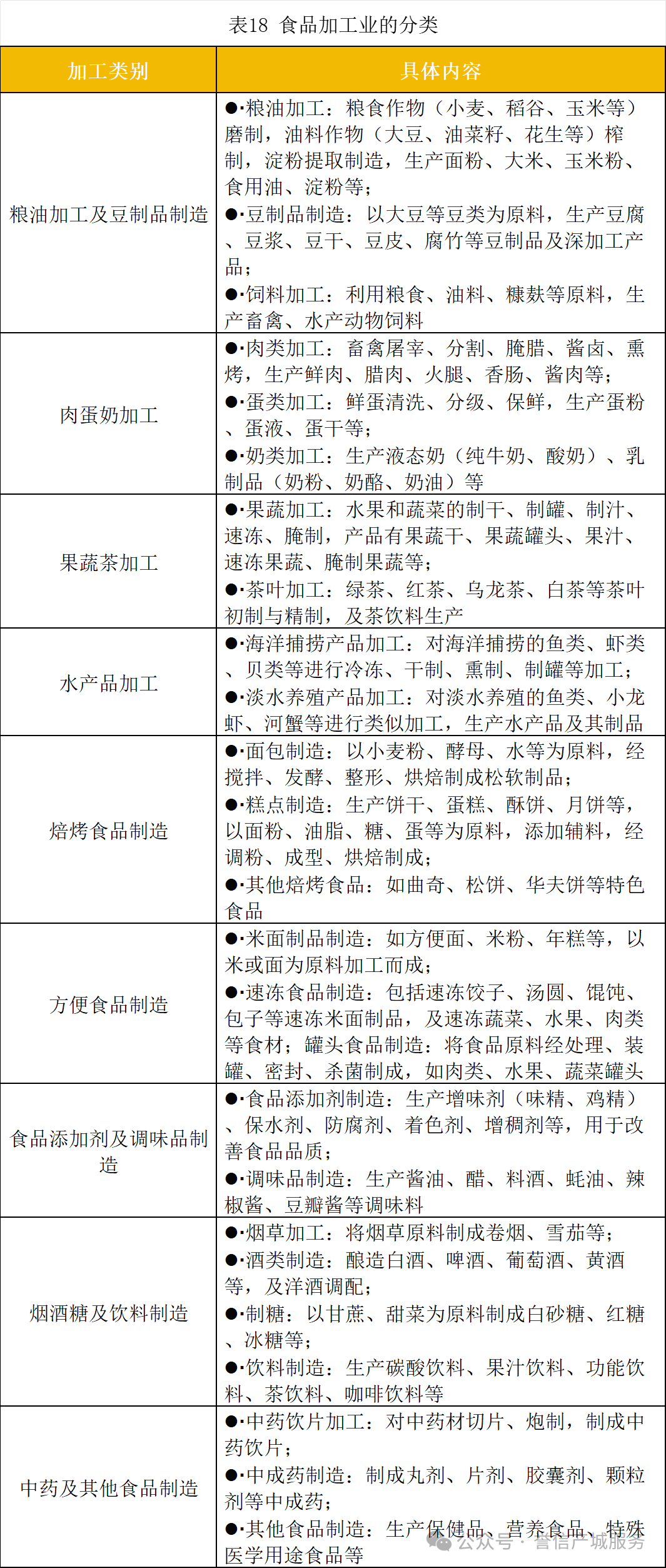

根据国家统计局发布的《农业及相关产业统计分类(2020)》可以将农林牧渔的食品加工业分为粮油加工及豆制品制造、豆制品的制造和饲料加工、肉蛋奶加工、果蔬茶加工、水产品加工、焙烤食品制造、方便食品制造、食品添加剂及调味品制造、烟酒糖及饮料制造、及中药及其他食品制造等。

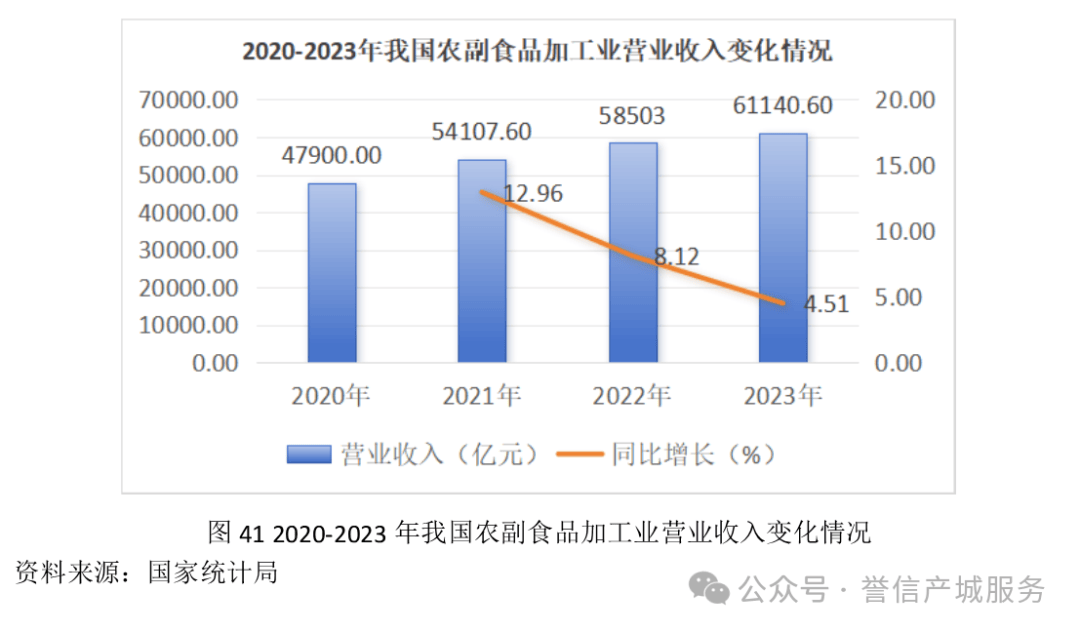

2020-2023年我国农副食品加工业营业收入和市场规模呈现波动增长态势。2020年受疫情影响,营业收入和市场规模均处于较低水平,其中营业收入为47900.0亿元,。2021年随着经济复苏,营业收入显著增长,达到54107.6亿元,同比增长12.96%,市场规模也随之增长。2022年营业收入和市场规模继续扩大,营业收入增长至58503亿元,同比增长8.12%。2023年市场竞争加剧,原材料成本波动及消费者需求变化,导致营业收入增速放缓至4.51%,市场规模增长也面临一定压力。

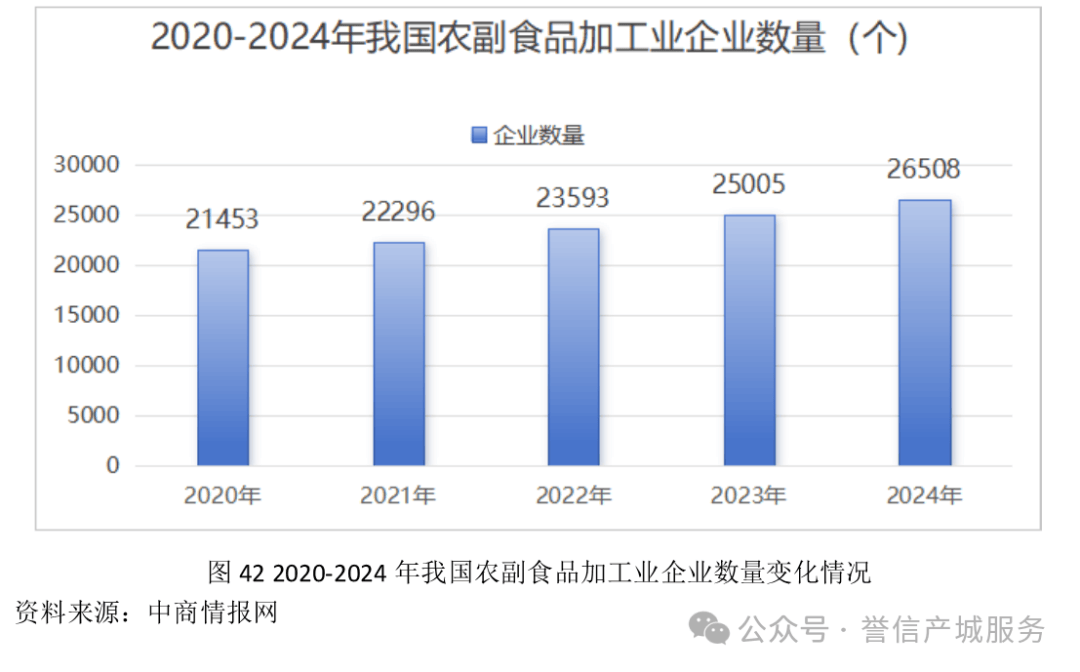

2020 - 2024年我国农副产品加工业企业数量持续增长,具体数据如下:

从数据可以看出,我国农副产品加工业企业数量在2020 - 2024年间保持稳定增长,从2020年的21453家增长到2024年的26508家,年均复合增长率为6.7%左右。这表明我国农副产品加工业市场活跃,行业吸引力强,新企业不断涌入。

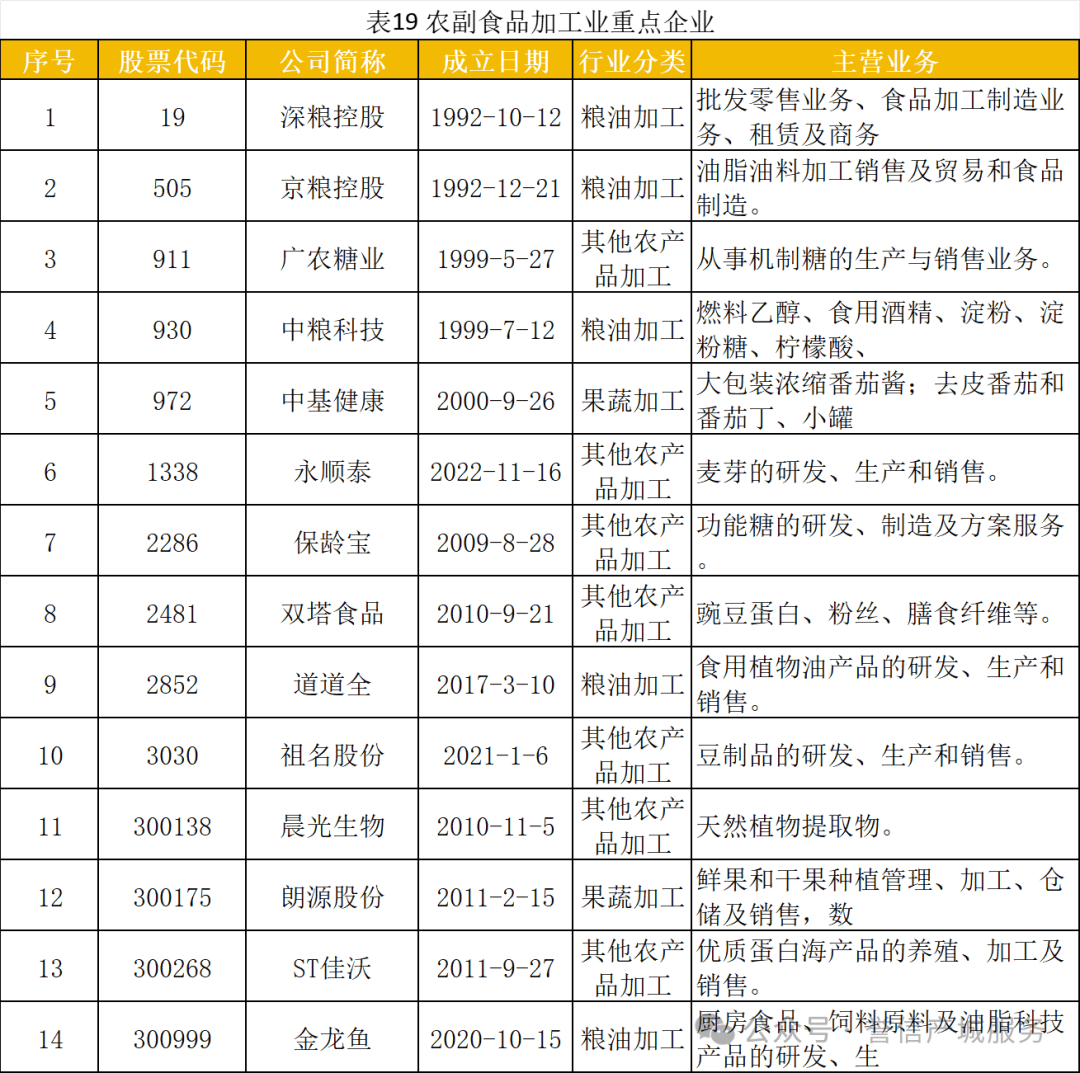

在这样的行业发展趋势下,一些重点企业凭借自身优势脱颖而出,成为行业发展的中坚力量。以下是我国农副产品加工业的一些重点企业:

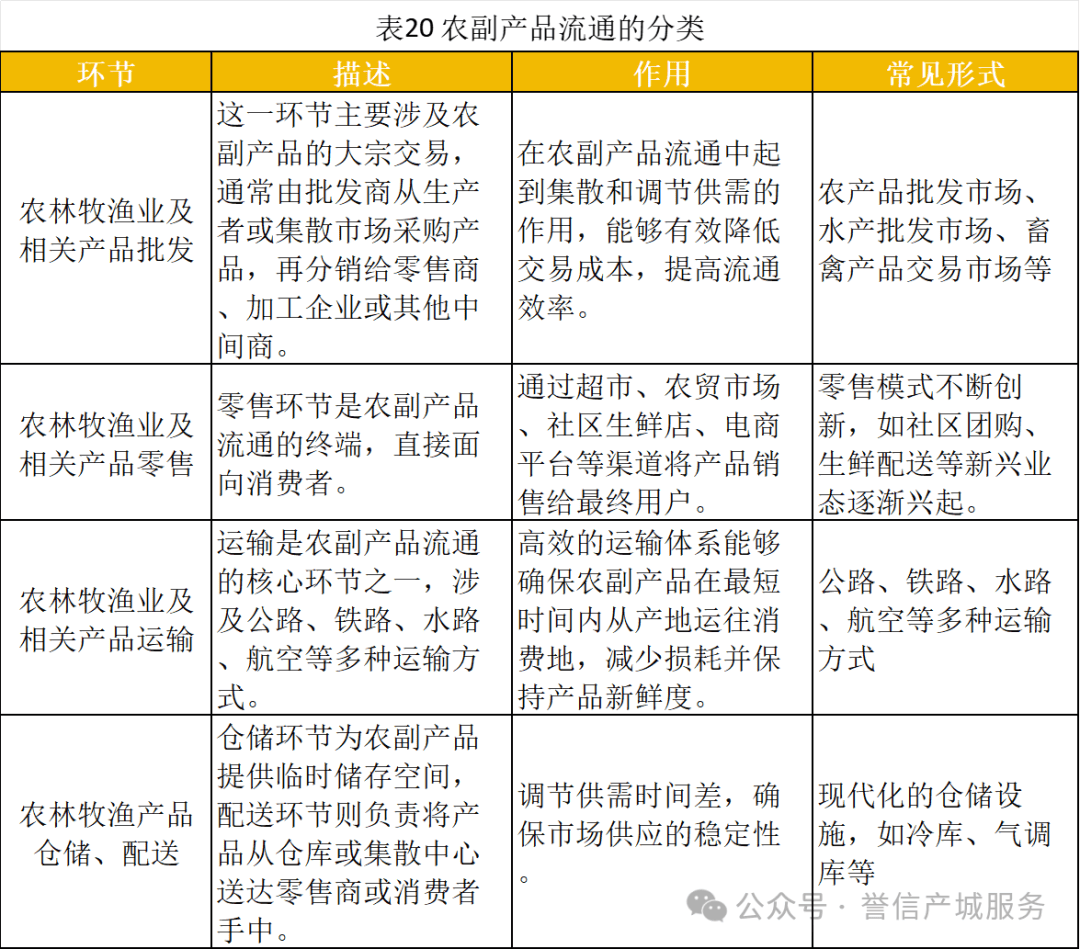

农副产品流通是指农副产品从生产地到消费地的转移过程,包括运输、储存、包装、加工、销售等环节。它是连接农业生产与消费的重要桥梁,旨在通过高效的流通体系,实现农副产品的价值增值和市场供应。

根据国家统计局发布的《农业及相关产业统计分类(2020)》可以将农副产品流通业按环节分为农林牧渔业及相关产品批发、农林牧渔业及相关产品零售、农林牧渔业及相关产品运输、及农林牧渔产品仓储、配送等。

我国农副产品流通市场规模庞大且呈现稳步增长态势。2023年,农产品流通行业市场规模约为16.45万亿元,其中农副产品批发市场规模达到20761.44亿元,同比增长10.01%。2025年,预计农副产品市场总体规模将达到约10万亿元。

随着居民收入水平的提高,消费者对高品质、绿色有机农副产品的需求显著增加,推动了市场规模的扩大。同时,城市化进程优化了农产品消费结构,休闲食品、速食产品等新型农副产品逐渐占据市场。电子商务的兴起,尤其是疫情期间线上农产品销售额的显著增长,为农副产品流通注入了新的活力。

在细分市场中,粮食市场作为基础市场,2025年总产量预计达到1.3亿吨以上;肉类市场规模预计达到1.2万亿元,其中猪肉市场占有率依然较高,但牛肉、羊肉等高蛋白、低脂肪肉类的需求增长显著;生鲜农产品市场规模预计约为94371.4亿元,线上渠道占比大幅提高。

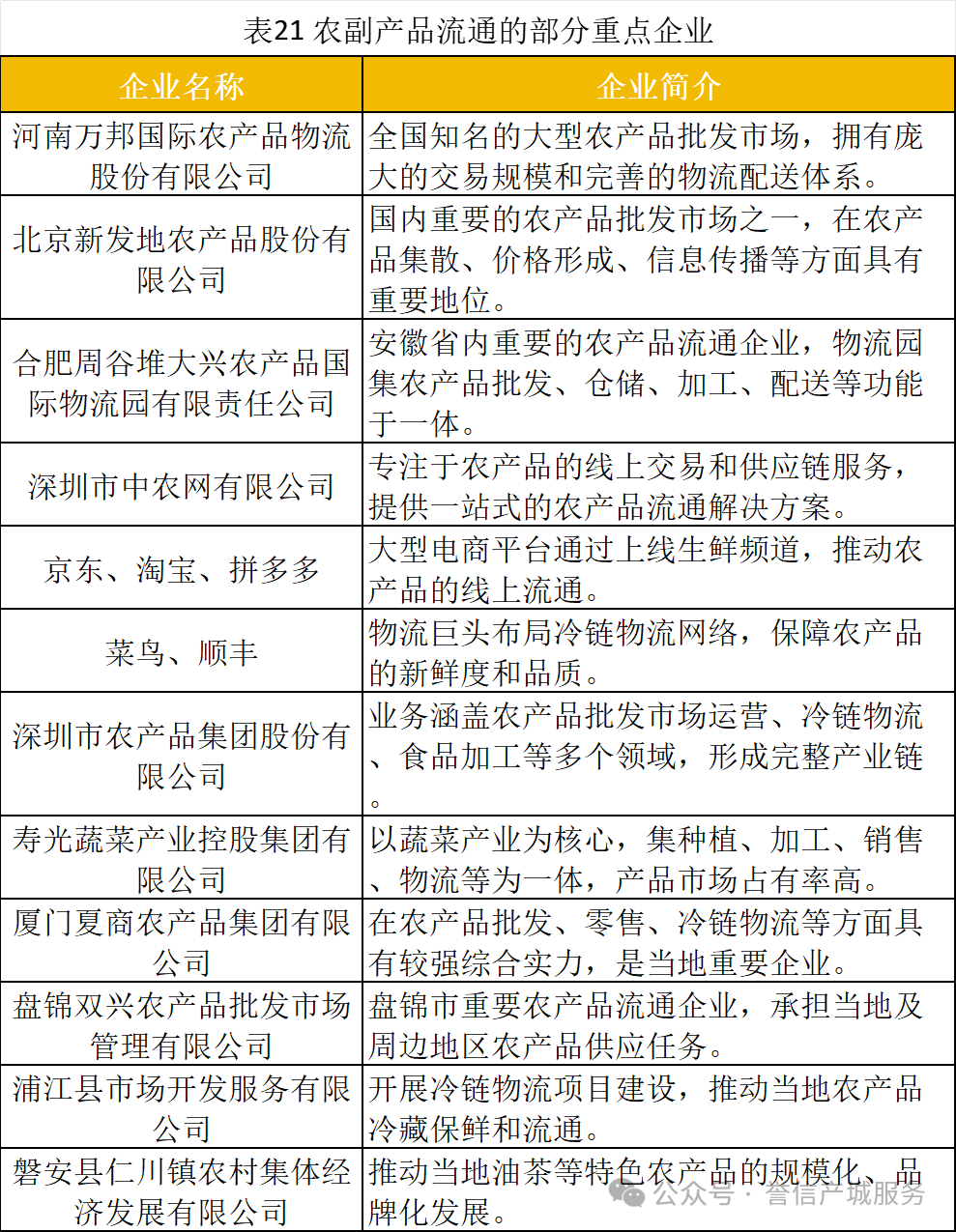

在农副产品流通领域,众多重点企业凭借其独特的业务模式、强大的供应链整合能力以及广泛的市场影响力,成为推动行业发展的关键力量。这些企业涵盖了传统批发市场、现代物流与电商平台、综合性流通企业以及地方特色企业等多个类型,它们不仅在农产品的集散、交易、仓储、加工和配送等方面发挥着重要作用,还通过创新和资源整合,不断提升流通效率,保障农产品的稳定供应和质量安全。以下是一些在农副产品流通领域具有代表性的重点企业:

我国农业产业链经过多年的发展,形成了从上游的种业、化肥、农药、农机等生产资料供应,到中游的种植、养殖、加工,再到下游的食品加工和产品流通的完整体系。随着政策的持续支持和市场需求的不断变化,农业产业链各环节的市场规模不断扩大,重点企业在各自的领域中崭露头角,展现出强大的竞争力和创新能力。

在上游环节,种业、农药、化肥、饲料、农机装备等企业通过技术研发和市场拓展,为农业生产提供了坚实的物质基础。中游的种植业、畜牧业、渔业、林业等产业在保障国家粮食安全和农产品供应方面发挥了重要作用,同时也在不断推进现代化和产业化进程。下游的食品加工和产品流通企业则通过创新和资源整合,提升了农产品的附加值,满足了消费者日益多样化的需求。

这些重点企业在推动农业产业链发展的同时,也为乡村振兴和农业现代化做出了重要贡献。未来,随着科技的不断进步和市场的进一步开放,农业产业链将迎来更多的发展机遇和挑战。我们期待这些企业在新的发展阶段中继续发挥引领作用,推动我国农业产业迈向更高水平,为实现农业强国的目标奠定坚实基础。