生猪市场遭 “双杀”!全猪价连绿两日。全国各地肉猪、猪苗牛羊鸡鸭鹅、蛋、禽苗和豆粕玉米等参考报价与行情资讯 华体会- 华体会体育官网-体育APP下载(2026年1月31日)

2026-02-03 15:16:10

华体会,华体会体育官网,华体会体育,华体会体育APP下载2026年1月31日生猪行情暴击,全国31省猪价连绿两日全线元/斤创近期新低,西南、华南多地深陷5元时代,东北报价6.2-6.4元/斤,华东高价区优势也持续收窄。外三元均价12.25元/公斤,单日再跌0.22元,甘肃、黑龙江等多地跌幅超0.3元/公斤。

期货端同样承压,生猪主连收盘价11226元/吨,虽微涨0.18%但难改月内下行趋势,1月以来累计跌幅超6%。关键指标猪粮比仅5.44:1,大幅低于盈亏平衡线,养殖户头均亏损超百元。

核心逻辑:屠宰企业节前备货收尾、采购放缓,养殖户集中出栏避险导致供需错配,形成抛售潮+需求退潮双杀格局。

走势预测:短期节前交易进入尾声,价格或低位震荡;节后面临消费退潮与产能释放压力,仍有消化压力。中期看,前期产能出清叠加下半年消费旺季,6-12个月有望迎来周期反转,建议养殖户聚焦成本控制与现金流管理,静待行业拐点!

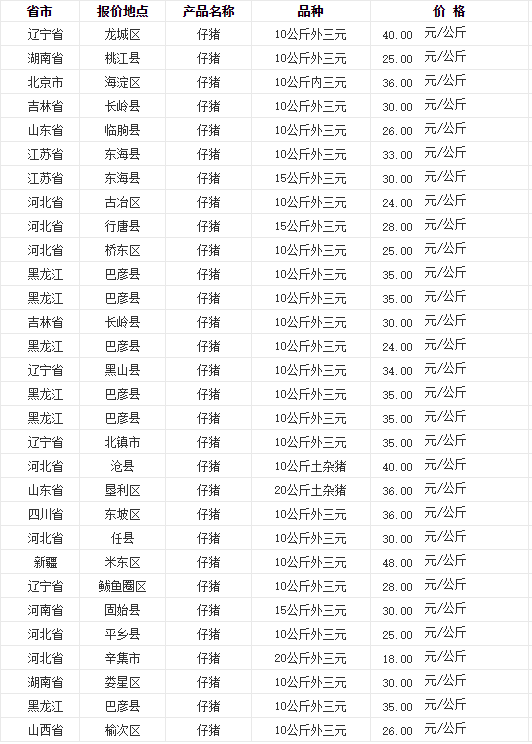

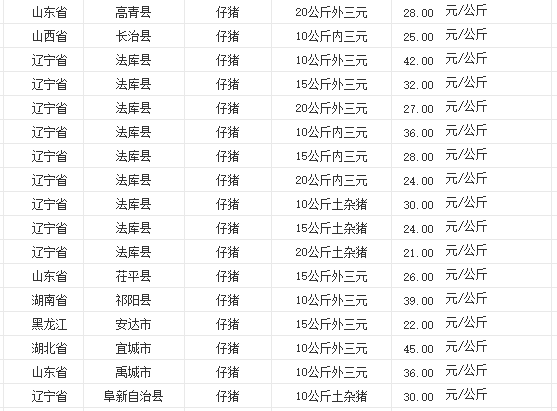

截至2026年1月31日,全国15公斤仔猪均价在35元/公斤,较月初最高时48元/公斤暴跌13元,全月跌幅超27%!区域分化显著:吉林农安24元/公斤、山东东平28元/公斤,湖北宜城、辽宁法库优质外三元仍坚守45-48元/公斤高位。

核心原因:①月末集中出栏压力释放,标猪价格回落传导至仔猪市场;②能繁母猪存栏仍处高位,中长期供应充足抑制涨价空间;③养殖户补栏谨慎,前期惜售情绪降温。

后市预测:春节前(2月上旬)备货需求支撑,仔猪价或小幅回弹至38-40元/公斤,但难破45元关口。节后消费淡季来袭,3-4月大概率跌至30-32元/公斤低位。二季度起,随着产能去化见效,价格有望稳步回升,建议养殖户把握节前出栏窗口,节后择机补栏!

2026 年 1 月 31 日,国内鸡蛋市场报价以稳为主,局部粉蛋品种小幅下跌,全国涨价区域大幅缩减,跌价区域有所增加,各产区货源供应正常,市场成交灵活,整体走货态势顺畅。

华北地区,北京主流市场鸡蛋批发价 186 元 / 44 斤,河北沧州褐壳大蛋到户价 164 元 / 40 斤;华东地区上海浦东褐壳蛋接货价 117 元 / 27.5 斤,山东菏泽、泗水等地褐壳大蛋到户价 123-124 元 / 30 斤。东北地区黑龙江褐壳大蛋到户价 4.0 元 / 斤,辽宁、吉林报价持稳;华中区域湖北浠水粉蛋小幅下跌,河南、湖南局部报价微调整,其余主产区均无明显波动。

当前市场节前抛货风控情绪升温,鸡蛋库存缓步增加,南方部分市场休市致需求暂降。短期蛋价或稳中小跌,跌幅受春节刚需托底有限;中长期来看,端午、中秋等消费旺季将至,鸡蛋市场行情整体向好。

2026 年 1 月 31 日国内家禽市场整体稳中有分化,白羽肉鸡、淘汰鸡呈稳中偏强态势,水禽鸭鹅弱稳运行,节前备货需求支撑局部行情,高存栏则压制涨价幅度,各区域价差显著。

水禽市场弱稳,麻鸭毛鸭主流 8.00-8.50 元 / 斤,川渝白鸭活禽 6.60-6.70 元 / 斤居首;鹅价整体持平,山东老鹅宰杀价 6.4-7 元 / 斤,鹅苗江苏扬州一级苗 8.5 元 / 羽,豫皖地区 5-6 元 / 羽。当前屠宰场按需采购,活禽交易为成交主流,短期家禽价格将维持稳中小幅波动,节后随备货结束或迎来小幅回调。

2、国内牛价普涨 0.1-0.2 元 / 斤,优质牛价冲高至 16.6 元 / 斤,进口牛肉配额缩减助推行情。

3、河南南阳优质牛价较前期涨 0.2 元 / 斤,鲁冀皖育肥牛价多在 13.1-14.4 元 / 斤。

4、华北羊价稳涨 0.1-0.2 元 / 斤,内蒙古货源偏紧,当地议价空间收窄。

5、全国多数地区绵、山羊价涨 0.1 元 / 斤,云南黑山羊溢价突出,报价居前。

6、东北羊价整体平稳,辽宁、内蒙古东部绵山羊价小幅上涨 0.1 元 / 斤,货源流通正常。

国内豆粕市场整体呈现震荡运行态势,区域报价有涨有跌,现货贸易价格基本平稳,期现货走势略有分化。据当日市场监测数据,全国豆粕均价约3050元/吨,油厂报价小幅震荡,未出现单边涨跌行情。

区域方面,报价差异明显:河北、江苏、四川等地报价上涨,其中河北涨幅达28元/吨,江苏涨幅57元/吨;河南、山东、新疆等地小幅下跌,河南跌27元/吨,山东跌14元/吨,甘肃跌幅最大,达51元/吨;北京、天津、广东等地报价维持2900元/吨左右低位。

期货市场上,豆粕2603合约开盘3096元/吨,截至9时许报3072元/吨,跌幅0.71%,盘面呈现震荡回落态势,市场对中期走势预判仍以震荡为主。综合来看,当前豆粕市场供需相对宽松,养殖端采购需求平稳,短期缺乏明确单边驱动,预计后续价格将维持区间震荡走势,需持续关注巴西新季大豆到港及油厂开工情况。

大商所2501合约 10月2日收盘 2966元/吨,与现货基本持平,主力基差仅+20元左右,处于历史偏低水平,显示现货端跟涨动力不足。

9-10月大豆到港预估仍高:9月约1000万吨、10月950万吨,油厂开机率维持65%以上,豆粕库存连续三周回升至95万吨(环比+8%)。

国储传闻将轮出300万吨进口大豆,短期进一步增加市场可压榨量,压制现货基差。

节后饲料企业执行“随用随采”,物理库存天数28天,低于去年同期32天;生猪存栏虽高但养殖亏损,配方中豆粕添加比例小幅下调至17.5%(-0.3pct)。

南美10月船期大豆CNF报价对巴西贴水160-170美分/蒲,环比降10美分;美湾贴水140美分,仍受25%关税限制无人问津。

按当前贴水及CBOT 11月合约1000美分估算,10月压榨完税成本约3150元/吨,高于现货,油厂压榨利润(山东)-120元/吨,亏损扩大对价格形成底部支撑。

关注:中美第四次会谈(10月底)是否带来美豆采购重启及南美天气炒作,成本端变动将决定四季度方向。

结论:10月2日国内豆粕现货延续低位横盘,基差偏弱、库存回升,短期仍缺上涨驱动;中期关注油厂开机节奏与南美贴水变化,若压榨利润继续恶化,价格下行空间有限,建议饲料企业维持15-20天滚动库存,等待2950下方分批补库。

豆粕:今日沿海主流油厂报价普降10–20元/吨,区间2800–2890元/吨,华南略低、华东略高。高开机率叠加终端提货平稳,港口及油厂豆粕库存继续累积,现货端承压。

菜粕:东莞一口价上调10元至2530元/吨,主要因华南水产料刚需补库及可交割货源偏紧,短线表现强于豆粕。

大商所2501合约 10月2日收盘 2966元/吨,与现货基本持平,主力基差仅+20元左右,处于历史偏低水平,显示现货端跟涨动力不足。

9-10月大豆到港预估仍高:9月约1000万吨、10月950万吨,油厂开机率维持65%以上,豆粕库存连续三周回升至95万吨(环比+8%)。

国储传闻将轮出300万吨进口大豆,短期进一步增加市场可压榨量,压制现货基差。

节后饲料企业执行“随用随采”,物理库存天数28天,低于去年同期32天;生猪存栏虽高但养殖亏损,配方中豆粕添加比例小幅下调至17.5%(-0.3pct)。

南美10月船期大豆CNF报价对巴西贴水160-170美分/蒲,环比降10美分;美湾贴水140美分,仍受25%关税限制无人问津。

按当前贴水及CBOT 11月合约1000美分估算,10月压榨完税成本约3150元/吨,高于现货,油厂压榨利润(山东)-120元/吨,亏损扩大对价格形成底部支撑。

关注:中美第四次会谈(10月底)是否带来美豆采购重启及南美天气炒作,成本端变动将决定四季度方向。

结论:10月2日国内豆粕现货延续低位横盘,基差偏弱、库存回升,短期仍缺上涨驱动;中期关注油厂开机节奏与南美贴水变化,若压榨利润继续恶化,价格下行空间有限,建议饲料企业维持15-20天滚动库存,等待2950下方分批补库。

豆粕:今日沿海主流油厂报价普降10–20元/吨,区间2800–2890元/吨,华南略低、华东略高。高开机率叠加终端提货平稳,港口及油厂豆粕库存继续累积,现货端承压。

菜粕:东莞一口价上调10元至2530元/吨,主要因华南水产料刚需补库及可交割货源偏紧,短线表现强于豆粕。

豆粕9月合约录得“四连阳”,期价重心抬升至2900上方,走势明显强于美盘;

资金逻辑:市场提前博弈四季度进口大豆潜在缺口,远月贴水给予多头安全边际。

豆粕9月合约录得“四连阳”,期价重心抬升至2900上方,走势明显强于美盘;

资金逻辑:市场提前博弈四季度进口大豆潜在缺口,远月贴水给予多头安全边际。

‑ 7月进口大豆到港量预计维持900万吨以上,油厂压榨量高位运行,现货供给压力短期难消;

‑ 四季度采购缺口约500–600万吨,进口商观望中美贸易谈判进展,若美西新作升贴水或运费出现变化,采购节奏可能后移。

‑ 美豆主产区墒情良好,优良率维持高位,丰产预期强化,CBOT11月合约回落至1200美分下方;

‑ 巴西农户销售近尾声,8月出口装船预计下降,全球大豆供应边际收紧的时点或推迟至9月以后。

‑ 7月进口大豆到港量预计维持900万吨以上,油厂压榨量高位运行,现货供给压力短期难消;

‑ 四季度采购缺口约500–600万吨,进口商观望中美贸易谈判进展,若美西新作升贴水或运费出现变化,采购节奏可能后移。

‑ 美豆主产区墒情良好,优良率维持高位,丰产预期强化,CBOT11月合约回落至1200美分下方;

‑ 巴西农户销售近尾声,8月出口装船预计下降,全球大豆供应边际收紧的时点或推迟至9月以后。

短线:高库存压制现货,但盘面已提前反映利空,基差继续走弱空间有限;豆粕期价2800–2950区间震荡对待。

中线:若四季度采购缺口确认且美豆生长期天气无新风险,国内远月合约抗跌属性增强,关注9–1正套及11月美豆天气市对连粕的传导。

1.中西部家禽行业峰会聚焦破局:2026年1月3日至4日,中西部家禽行业新年西安峰会召开,460多家企业参会,共同探讨产能过剩、养殖亏损等困局,提出创新驱动、结构优化等破局之道。

2.德州畜牧业推进全链高质量发展:德州市2026年将围绕稳产保供、转型升级、疫病防控三大重点,推动畜牧业全产业链提质增效,确保主要畜产品产量稳定。

3.圣农集团白羽肉鸡育种取得突破:圣农集团新品种“圣泽903”研发成功,料肉比等指标达全球领先,并加快国内外市场推广,展现中国农业创新成果。

4.中国畜牧业协会发布多项团体标准:协会批准发布《肉鸡分类》等团体标准,并征集第五届智慧畜牧业发展大会内容需求,推动行业标准化、智能化发展。

5.吉林省畜牧业产值稳步增长:2025年吉林省畜牧业产值同比增长4.6%,肉牛屠宰量跃升至全国第4位,2026年将继续推动畜牧业高质量发展。

6.全国畜牧总站推介智慧养殖案例:总站公示2025年智慧养殖全程机械化典型案例,推广先进养殖技术和模式,提升畜牧业生产效率。

7.农业农村部加强动物疫病防控:畜牧兽医局发布多项疫病防控政策,加强疫病监测、预警预报,确保畜牧业生产安全。

8.家禽产品报价平台正式启动:陕西家禽产品报价平台上线,提供公开透明的市场价格信息,帮助从业者规避风险,优化生产经营决策。

近日,国家种畜禽遗传评估中心发布中国乳用种公牛2025年第三次遗传评估结果,推介优秀种公牛,引导养殖场户科学选购优质牛冻精。此次评估应用我国自主研发的中国奶牛性能指数(CPI)、中国奶牛基因组性能指数(GCPI),公布了全国18个种公牛站1222头中国荷斯坦牛种公牛遗传评估成绩,其中包括224头种公牛常规遗传评估CPI成绩和998头青年种公牛基因组遗传评估GCPI成绩。全国畜牧总站官网()进行查询使用。

种业振兴行动实施以来,农业农村部组织深入实施新一轮全国奶牛遗传改良计划,组织开展种牛登记、性能测定和遗传评估,并完善了与我国奶牛育种相适应的性能指数,包括产奶性能、体型和健康等三大类性状,综合评判种公牛性能和遗传选育进展,及时发布优秀种公牛信息,推动遗传交流,持续提升冻精质量和育种水平。

下一步,农业农村部将进一步优化中国奶牛性能指数和中国奶牛基因组性能指数,增加繁殖、产犊、生产寿命等性状,更加全面地评估奶牛育种价值,提高全国种公牛遗传评估频次,及时公布遗传评估结果,组织各级技术推广部门加强对种公牛站、养殖场户的培训指导,引导养殖场户科学选种选配,推动奶业节本增效、提高综合效益。

近年来,我市一直致力于推进无规定动物疫病净化场的创建工作,已有扬翔、温氏、史记、汉世伟、农垦西江等养殖企业取得国家级无规定动物疫病养殖小区资质。截至目前,我市通过国家级非洲猪瘟无疫小区、无规定动物疫病净化场8个;自治区星级净化场、无规定动物疫病净化场、非洲猪瘟无疫小区等33个,共通过各类动物疫病净化场41个,动物疫病净化业绩居广西前列。返回搜狐,查看更多